半导体行业现状:为什么全球都在抢产能?

2023年全球半导体市场规模约5740亿美元,**中国大陆占比超过31%**,成为最大单一消费市场。但与此同时,先进制程产能仍集中在台积电、三星、英特尔三家,**7nm及以下节点92%的产能位于东亚**。这种供需错配导致汽车芯片、功率器件长期缺货,也让各国政府意识到“产能即话语权”。

未来五年,哪些技术节点最赚钱?

1. 先进制程:3nm以下进入“烧钱”阶段

台积电3nm量产良率已突破80%,但**每片晶圆成本高达2万美元**,只有苹果、英伟达等巨头用得起。未来五年,3nm/2nm将垄断智能手机、AI训练芯片市场,**市场规模年复合增速达28%**。

2. 特色工艺:28nm以上仍是现金奶牛

汽车MCU、IGBT、CIS传感器等需求爆发,**28nm及以上成熟制程产能利用率长期维持在95%以上**。中芯国际、华虹半导体通过“工艺平台+IP库”模式,毛利率稳定在35%-40%,远超行业平均。

---地缘政治如何重塑供应链?

美国《芯片法案》要求获得补贴的企业**十年内不得在中国大陆扩产先进制程**,直接迫使台积电缩减南京厂28nm扩产计划。欧盟则砸下430亿欧元,目标到2030年拿下全球20%的芯片产能。这种“区域化”趋势导致:

- **芯片成本上涨15%-20%**

- 中国加速国产替代,**2023年国产设备在28nm产线渗透率突破35%**

哪些细分赛道值得提前布局?

功率半导体:碳化硅的“甜蜜点”来了

特斯拉Model 3主驱逆变器已全面采用碳化硅MOSFET,**相比硅基IGBT能耗降低6%-10%**。未来五年,随着800V高压平台普及,**全球碳化硅器件市场规模将从2023年的20亿美元飙升至2029年的120亿美元**。

先进封装:摩尔定律的“续命药”

台积电CoWoS封装产能被英伟达A100/H100芯片挤爆,**2024年产能缺口高达20%**。Chiplet技术通过“拼积木”方式,**让14nm芯片实现7nm性能**,成为中芯国际等厂商弯道超车的关键。

中国半导体突围的三条路径

路径一:设备突围

上海微电子28nm DUV光刻机已通过技术验证,**虽然与ASML EUV差距两代,但可覆盖90%的芯片需求**。

路径二:材料替代

日本限制光刻胶出口后,**徐州博康的ArF光刻胶已在中芯国际产线验证**,KrF胶国产化率从2020年的5%提升至2023年的35%。

路径三:Chiplet生态

华为推出的“达芬奇”架构通过Chiplet技术,**用14nm工艺实现7nm AI算力**,证明“设计创新”可部分抵消制造短板。

投资者最关心的问题:现在入场晚不晚?

问:半导体周期是否已触底?

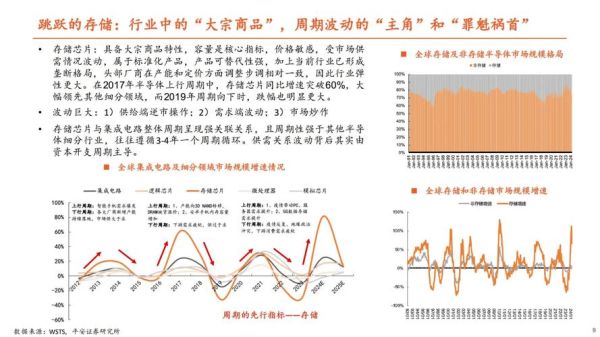

答:存储芯片价格已连涨三个月,**DRAM现货价2024Q1环比上涨18%**,但消费电子复苏仍弱,**建议优先布局汽车、工业芯片**。

问:哪些指标能提前捕捉机会?

答:关注三条先行指标:

- **台积电月度营收增速转正**(2024年3月已恢复同比增长34%)

- **日本东京电子设备订单出货比(B/B值)连续两季度大于1**

- **中国半导体设备进口额增速**(2024年1-4月同比增长62%)

未来五年,人才缺口如何补?

中国半导体行业人才缺口已超30万,**其中芯片设计工程师年薪中位数达65万元**。高校与企业正在探索“订单式培养”:

- **复旦大学“集成电路科学与工程”一级学科**,与华为、中芯国际共建实验室

- **南京集成电路产业服务中心(ICisC)**,每年输送3000名经过流片实训的工程师

评论列表