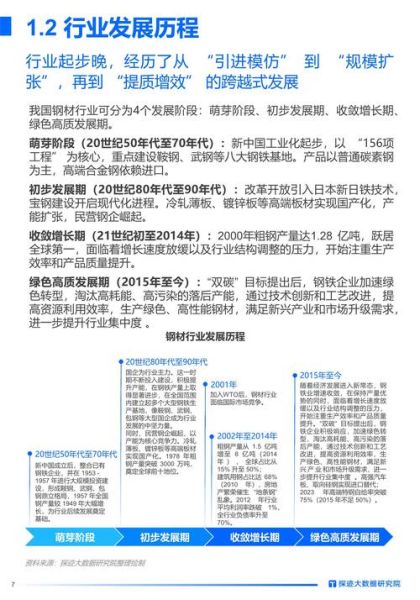

管材行业正站在新一轮技术升级与需求扩张的交汇点。面对“双碳”目标、基建加码、老旧管网改造等宏观变量,从业者最关心的问题莫过于:管材行业发展前景如何?2024年管材市场趋势又将呈现哪些确定性机会?本文通过自问自答的方式,拆解产业链、技术路线、区域市场与政策红利,给出可落地的判断。

一、需求端:哪些场景在拉动管材增量?

1. 市政给排水改造为何成为“第一引擎”?

全国城市供水管网平均漏损率仍高达13%,住建部提出到2025年漏损率控制在9%以内。仅这一项指标,就将带来超过2000万吨的球墨铸铁管、不锈钢复合管及PE管新增需求。

2. 农村污水治理为何突然加速?

乡村振兴专项资金连续三年保持20%以上增速,2024年中央财政已提前下达370亿元。在分散式处理模式下,小口径HDPE双壁波纹管、PVC-U加筋管成为主流,单价低、施工快,县乡级政府接受度高。

3. 新能源项目对管材有什么特殊要求?

光伏基地、海上风电、氢能储运都需要耐腐蚀、耐高压的特种管道。

• 海上风电:要求钢管桩内衬HDPE,防止海水侵蚀;

• 氢能:316L不锈钢管需满足-253℃低温韧性;

• 光伏:跟踪支架用镀锌方矩管,2024年招标量已同比翻番。

二、供给端:技术路线正在怎样分化?

1. 塑料管与金属管谁将主导未来五年?

答案并非“二选一”,而是“材料复合化”。以钢丝网骨架聚乙烯管为例,兼具钢的承压与塑料的防腐,2023年销量增速达28%,远高于单一材质管道。

2. 3D打印技术能否颠覆传统制造?

目前3D打印仅用于异形管件小批量定制,成本是传统注塑的3~5倍。但在核电、军工领域,钛合金3D打印弯头的交货周期从45天缩短至7天,溢价空间高达300%,成为高端市场的“奇兵”。

3. 绿色低碳认证如何改变竞争格局?

欧盟CBAM(碳边境调节机制)2026年即将覆盖钢铁制品,中国钢管出口企业必须提供全生命周期碳足迹报告。已有头部企业提前布局氢能炼钢、废钢电炉短流程,吨管碳排放可下降60%以上。

三、区域市场:哪里还有“价格洼地”?

1. 中西部县域为何成为PE管“新战场”?

东部沿海PE管产能利用率已超85%,而四川、贵州等地不足60%。当地原料乙烯运输半径超过800公里,谁能解决“原料最后一公里”,谁就能拿到20%以上的成本优势。

2. 东南亚建厂是不是规避反倾销的最优解?

越南、马来西亚对中国镀锌钢管的反倾销税率分别为17.3%、25.4%,但本土缺乏热轧卷板。“中国坯料+东南亚制管”模式可将综合税率降至8%以下,2023年已有12家企业在泰中罗勇工业园落地。

四、政策红利:哪些文件必须精读?

1. 《推动大规模设备更新和消费品以旧换新行动方案》带来什么?

方案明确到2027年更新改造老旧燃气管道10万公里以上,对应燃气用PE管、无缝钢管需求增量约450万吨。

2. 住建部“好房子”标准如何影响管材选型?

新标准要求住宅给水管道寿命不低于50年,直接淘汰冷镀锌钢管,推动不锈钢管、CPVC管渗透率从目前的12%提升至35%。

五、投资视角:2024年最值得关注的三大细分赛道

1. 预涂覆防腐钢管:油气管道外防腐强制标准升级,2024年市场规模预计突破180亿元,毛利率高出普通钢管10个百分点;

2. 柔性复合高压输送管:页岩气集输场景替代传统钢管,单公里成本降低30%,国内仅三家量产;

3. 海洋养殖用HDPE网箱管:深海养殖政策放开,福建、广东已规划2000口深水网箱,年需求HDPE管超6万吨。

六、风险预警:必须提前锁定的三个变量

• 原料波动:2024年原油价格若突破100美元/桶,PE管成本将上涨18%,需提前签订乙烯长期协议;

• 产能释放:山东、江苏在建不锈钢管项目合计产能达120万吨,2025年可能引发价格战;

• 技术替代:铝塑稳态管在暖通领域渗透率已超40%,对PPR管形成降维打击。

管材行业的下一轮增长,不再依赖单一基建刺激,而是由“政策刚需+技术迭代+区域再平衡”共同驱动。提前卡位高壁垒细分、锁定低成本原料、读懂政策细则,才能在2024年的分化行情中占据主动。

评论列表