一、玻纤行业前景怎么样?

玻纤行业前景怎么样?一句话:需求持续扩张,技术迭代加速,头部企业盈利弹性大。

(图片来源网络,侵删)

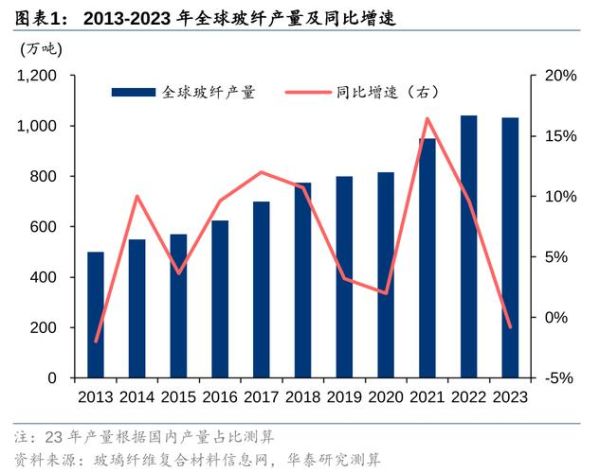

- 全球需求年复合增速约5%,风电、汽车轻量化、5G高频基材是三大增量引擎。

- 中国产能占全球65%以上,但高端电子纱、超薄布仍依赖进口,国产替代空间巨大。

- 2024—2027年新增供给有限,环保审批趋严,落后产能出清,行业景气度有望维持高位。

二、玻纤未来发展趋势:三大主线

1. 风电纱:平价时代下的“黄金赛道”

风电叶片越做越大,对玻纤强度、模量提出更高要求。高模量E8/E9纱渗透率从2023年的12%提升到2027年的40%,单吨溢价可达1500元。 自问自答: Q:风电抢装潮退坡后,需求会不会断崖? A:不会。全球海风年均新增装机从2023年的12GW增至2030年的50GW,陆风也在向大兆瓦迭代,玻纤用量不降反升。

2. 汽车轻量化:热塑纱的“第二成长曲线”

热塑性玻纤复材在汽车减重中可替代金属30%—50%,单车用量从2023年的8kg提升到2030年的25kg。 关键节点:

- 2025年欧盟碳排放法规进入第四阶段,倒逼车企加速采用复材。

- 国内比亚迪、吉利已把热塑复材门槛价压到2.2万元/吨,规模化拐点临近。

3. 电子纱:5G/AI算力驱动的“高端战场”

Low-Dk电子纱(介电常数<4.2)是高频高速CCL的核心原料,2023年全球缺口1.2万吨,2027年将扩大至3万吨。 技术路线对比:

- E玻纤改性:成本低,Dk只能降到4.5,用于Sub-6GHz。

- NE/Quartz玻纤:Dk<4.0,但价格是E玻纤的3倍,毫米波基站专用。

三、供给端:产能周期与环保博弈

1. 新增产能节奏放缓

2024—2026年全球新增玻纤产能仅110万吨,低于需求增量130万吨。中国西南地区因能耗双控,新线审批冻结至2025年底。

2. 冷修技改带来“隐形收缩”

上一轮投产高峰在2017—2018年,按照8年冷修周期,2025年起将有60万吨产能进入冷修,实际供给收缩5%。

(图片来源网络,侵删)

四、价格与盈利:2024年拐点向上

- 粗纱:2023Q4库存天数降至25天,2024年风电抢单启动,预计G75纱价从4200元/吨回升至4800元/吨。

- 电子纱:CCL厂商补库,7628布加工费从3.2元/米涨到4.1元/米,单吨净利增厚2000元。

五、投资视角:如何挑选标的?

1. 技术迭代能力

看研发费用率:巨石、重庆国际持续高于3%,E9纱、低介电电子纱专利数量遥遥领先。

2. 产业链一体化

拥有上游叶腊石矿+下游复材产能的企业,吨成本可低300—500元。泰山玻纤在泰安、沂水布局百万吨级原料基地,锁定成本。

3. 海外布局

规避反倾销税:巨石埃及基地20万吨产能出口欧盟零关税,2024年印度基地再增10万吨,抢占东南亚风电市场。

六、风险与挑战

- 技术替代:碳纤维降价至80元/kg以下时,可能在航空、氢瓶领域替代玻纤,但风电主梁短期仍将以玻纤为主。

- 贸易壁垒:欧盟CBAM碳关税2026年落地,高耗能池窑玻纤出口成本或增加5%—8%。

- 产能错配:若2025年后国内集中投放低附加值粗纱,行业可能再次陷入价格战。

七、结语:站在新一轮周期的起点

玻纤行业正在经历“需求高端化+供给有序化”的共振。对于投资者而言,紧抓风电、汽车、电子三大高景气赛道,优选技术领先且具备成本护城河的企业,才能分享这一轮长达三年的上行周期红利。

(图片来源网络,侵删)

评论列表