玻璃市场到底还有没有增长空间?

答案是肯定的。全球建筑、汽车、光伏三大终端需求仍在扩张,尤其中国“双碳”战略把光伏玻璃推上了年复合增速超20%的快车道。即便传统建筑玻璃增速放缓,但存量建筑改造+节能升级带来的替换需求,足以让整体盘子继续做大。

(图片来源网络,侵删)

2024年建筑玻璃价格会涨还是跌?

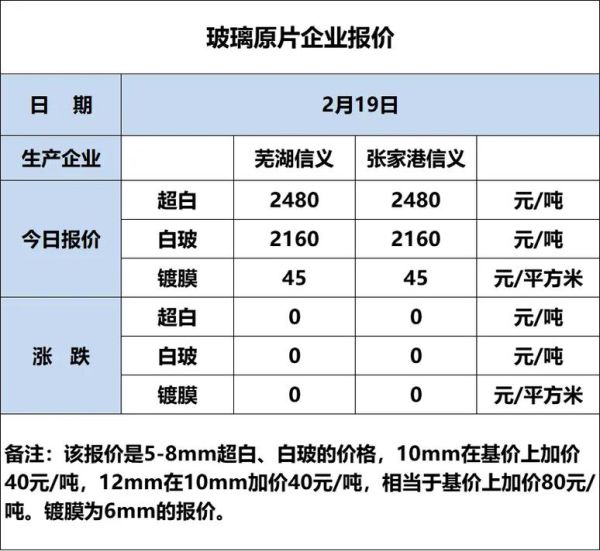

成本端:燃料与纯碱仍是“跷跷板”

- 天然气价格若维持高位,**华北产区成本将抬升80-120元/吨**;

- 纯碱新增产能释放,**二季度或出现300-400元/吨的价格回落**,对冲燃料压力。

需求端:竣工面积与保交楼政策成关键

2023年四季度房屋竣工面积同比转正,**2024年若延续10%以上增速,建筑玻璃需求将额外增加1200万重箱**,价格具备向上弹性。

---光伏玻璃会不会“吃掉”建筑玻璃的产能?

不会完全吃掉,但会重塑供应格局。

- 2024年光伏玻璃拟投产产线日熔量**约2.5万吨**,占当前在产产能的18%;

- 建筑玻璃窑炉若盈利低于现金成本,**冷修周期将缩短至8-10个月**,产能腾挪给光伏玻璃让路;

- 最终结果是建筑玻璃供给收缩,光伏玻璃供给放量,两者价差或从当前的400元/吨扩大到600元/吨。

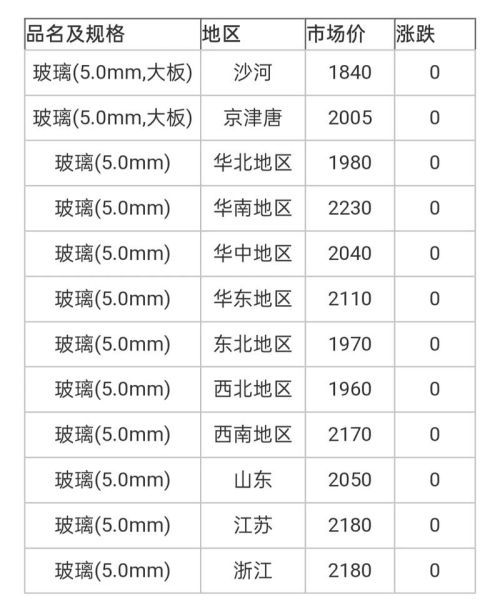

区域价差为什么越拉越大?

华南与华东价差已从2022年的50元/吨扩大到2023年的180元/吨,核心原因有三:

- **运输半径**:汽运超过500公里即亏损,华东只能依赖本地货源;

- **燃料结构**:华南多用进口LNG,成本比华北煤制气高150元/吨,却靠近出口港口,**出口订单消化了高成本**;

- **环保限产**:京津冀采暖季限产30%,华北货源外溢减少,华南价格更坚挺。

中小企业如何穿越周期?

策略一:切入深加工赛道

原片毛利率不足10%,而中空、LOW-E、钢化玻璃毛利率可达25%-35%。一条年产50万平的LOW-E镀膜线投资约3000万元,静态回收期3.5年。

策略二:绑定分布式光伏项目

与光伏组件厂签长单,**将建筑玻璃直接加工成BIPV组件**,跳过中间贸易商,溢价空间至少200元/重箱。

(图片来源网络,侵删)

策略三:利用期货工具锁利润

2023年沙河贸易商通过卖出FG2401合约+买入FG2405合约的正向套利,锁定200元/吨基差收益,对冲了现货下跌风险。

---出口市场还能不能赌?

2023年中国浮法玻璃出口量同比增长34%,但欧盟反倾销税从17.5%上调至24.2%,东南亚成为新洼地。

- 马来西亚、越南本土产能不足,**从中国进口价格仍低80-100元/吨**;

- RCEP关税减免后,**印尼光伏玻璃进口关税从8%降至2%**,2024年出口量有望再增15%。

未来三年最值得关注的三大变量

| 变量 | 触发时点 | 对价格影响 |

|---|---|---|

| 纯碱新产能集中投放 | 2024Q2 | -150至-200元/吨 |

| 保交楼专项借款落地 | 2024Q3 | +100至+150元/吨 |

| 欧盟碳边境税实施 | 2025Q1 | 出口成本+180元/吨 |

普通投资者如何跟踪玻璃景气度?

不必天天盯盘,记住“三看一测”:

- **看库存**:沙河社会库存低于200万重箱即为涨价信号;

- **看竣工**:统计局月度竣工面积增速转正后,玻璃需求滞后1.5个月启动;

- **看纯碱**:纯碱期货SA2405贴水现货超过200元/吨时,玻璃成本支撑弱化;

- **测价差**:华南-华北价差突破200元/吨,可做多区域套利。

把这些指标加入自选,比单纯追热点更靠谱。

(图片来源网络,侵删)

评论列表