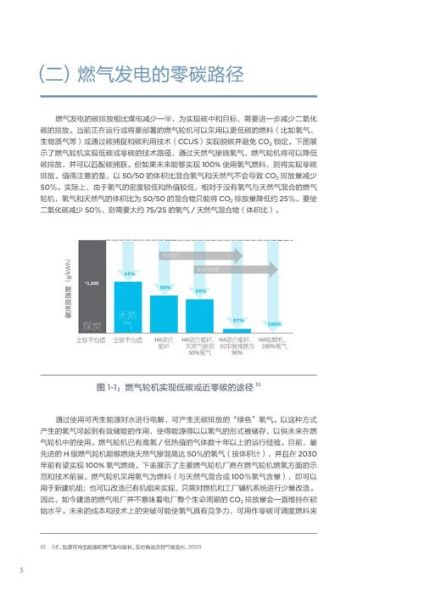

天然气未来十年会取代煤炭吗?

不会完全取代,但**在发电、工业和民用领域,天然气将逐步替代50%以上的煤炭份额**。国际能源署预测,到2035年全球天然气需求将比2020年增长45%,而同期煤炭需求下降18%。

天然气替代煤炭的核心驱动力

1. 环保政策如何倒逼能源转型?

中国“双碳”目标要求2030年前碳排放达峰,**每燃烧1吨天然气比煤炭减少约50%的二氧化碳排放**。欧盟碳排放交易体系(ETS)2023年碳价已突破90欧元/吨,使得燃煤电厂运营成本反超燃气电厂。

2. 经济性拐点何时出现?

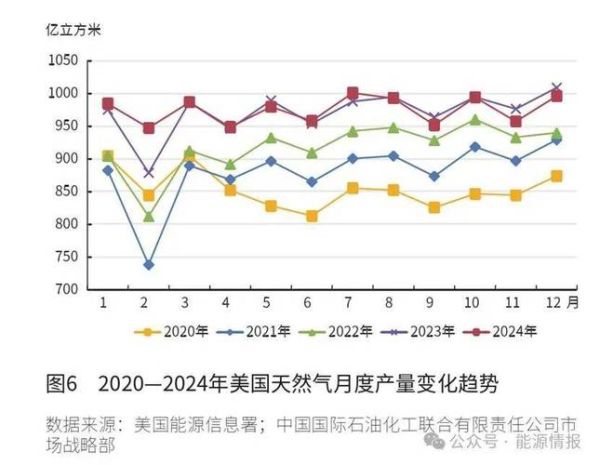

- **亚洲现货LNG价格**从2022年峰值70美元/MMBtu回落至2024年12美元/MMBtu,燃气发电成本已低于加装碳捕集的煤电

- 中国“西气东输”四线投产后,管输费下降30%,终端工业气价降至2.5元/立方米,逼近动力煤折算成本

技术突破如何改变天然气应用边界?

氢能耦合:天然气管道掺氢30%的可行性

德国2024年启动的HyBlend项目证实,**现有天然气管道无需改造即可安全掺入20%绿氢**。这意味着未来天然气基础设施可直接升级为氢能输送网络,延长资产寿命至2060年。

小型模块化LNG(SSLNG)的颠覆性场景

加拿大Chart Energy开发的20英尺集装箱式液化装置,**可将偏远油田伴生气日液化能力提升至15吨**,解决过去必须燃烧放空的问题。2023年该技术已在中国鄂尔多斯盆地应用,年减少碳排放相当于12万辆汽车。

---地缘政治如何重塑天然气供应链?

美国LNG出口激增的影响

2023年美国超越卡塔尔成为全球第一大LNG出口国,**其亨利港气价长期保持在2.5-3美元/MMBtu的地板价**。这迫使传统高价长约(如与日本签订的14-16美元/MMBtu)不得不重启价格复议条款。

中国多元化进口策略的成效

2024年中国管道气进口占比从2019年的38%提升至52%,**中亚D线(550亿方/年)和中俄远东线(100亿方/年)的投产**,使马六甲海峡运输风险降低60%。

天然气替代煤炭的四大阻力

1. 基础设施沉没成本

中国现存10.5亿千瓦煤电机组,**平均服役年限仅12年**,提前退役将产生约8000亿元资产减值。2024年启动的“煤电+CCUS”改造试点,试图通过碳捕集技术延续煤电生命周期。

2. 季节性供应矛盾

2023年欧洲储气库注气季结束时,库存达96%历史高位,但**寒潮天气仍导致德国燃气发电占比单日从15%飙升至45%**。这暴露天然气系统对极端天气的脆弱性。

3. 发展中国家的支付能力

印度2024年招标的燃气电站项目因**本土气价4.3美元/MMBtu**而流标,最终仍选择进口印尼煤炭。这显示在人均收入低于5000美元的经济体,环保溢价难以传导。

---未来五年的关键变量

碳关税的连锁反应

欧盟CBAM机制2026年全面实施后,**中国出口钢铁的碳成本将增加80-120美元/吨**,这将倒逼国内钢厂改用天然气直接还原铁(DRI)技术。宝武集团已计划在湛江基地建设百万吨级DRI项目。

甲烷减排技术的商业化

卫星监测显示,**全球油气行业甲烷泄漏率达2.3%**,抵消了天然气40%的环保优势。美国环保署2024年新规要求油气企业到2030年减少80%甲烷排放,这将使页岩气成本增加0.2-0.3美元/MMBtu。

投资者如何布局天然气赛道?

上游:关注“甜点区”并购机会

二叠纪盆地2024年出现**优质页岩气资产折价交易**,EOG Resources以1.2美元/千立方英尺的储量收购价购入Permian资产,仅为2022年估值的40%。

中游:抢占LNG船运窗口期

目前全球LNG运输船订单已排至2029年,**日租金从2021年3万美元暴涨至2024年18万美元**。提前锁定长期租约的船东将获得超额收益。

下游:布局工业“煤改气”集聚区

中国陶瓷行业2025年前要完成30%天然气替代,**广东佛山已出现“气站+分布式能源”一体化运营商**,通过蒸汽销售锁定20年现金流。

评论列表