低压电器行业前景怎么样?一句话:政策、技术、需求三驾马车齐发力,未来十年仍将保持稳健增长,但竞争格局与盈利模式正在重塑。

政策红利:双碳目标如何改写行业天花板?

国家“双碳”战略把低压电器从“配角”推向“主角”。

- 强制标准升级:GB/T 14048 系列新标要求 2025 年起新增配电系统必须满足能效二级以上,直接淘汰落后产能。

- 分布式光伏整县推进:每个县 20~50 万 kW 的屋顶电站,需要微型断路器、重合闸、智能量测开关等低压产品,新增市场规模约 300 亿元。

- 电网侧投资加码:南网“十四五”配网投资 6700 亿元,国网 2.4 万亿元,其中低压配电环节占比 28%,年均带来 800 万台以上框架断路器需求。

政策红利并非雨露均沾,谁能拿到国网一纸认证,谁就能率先吃到蛋糕。

技术迭代:智能化是不是伪命题?

行业普遍担心“智能化”只是噱头,但真实数据给出否定答案。

1. 芯片成本已降到临界点

2020 年一颗电力线载波芯片 18 元,2023 年批量价 6 元;MCU+计量+通信三合一 SOC 方案把 BOM 成本从 45 元压到 22 元,终端售价仅提高 8%,用户接受度大幅提升。

2. 边缘 AI 让“会思考”的断路器落地

施耐德新一代 Acti9 iC60 内置 32 位 M4 内核,可在本地完成谐波识别、电弧故障检测,误报率从 12% 降至 1.5%,运维成本下降 40%。

3. 软件订阅打开持续收入

正泰“正泰云”平台 2023 年付费企业 2.7 万家,ARPU 值 3800 元/年,毛利率高达 72%,远超硬件 22% 的平均水平。

结论:智能化不是伪命题,而是利润重构的开始。

需求侧:哪些场景正在爆发?

低压电器的需求不再只是“工厂+地产”,三大新场景正在接力。

- 数据中心:单机柜功率从 6 kW 飙升到 12 kW,末端配电需用 1600 A 框架断路器+母线槽组合,2025 年中国市场规模 180 亿元。

- 储能系统:每 1 MWh 储能柜需要 12 组 630 A 直流塑壳断路器,2024~2026 年 CAGR 55%。

- 充电桩:480 kW 超充桩普及,直流侧 1000 V/800 A 成为标配,带动高压直流接触器需求三年翻三倍。

传统盘厂如果还守着地产配套,只能陷入价格战;切入新场景才能享受溢价。

竞争格局:国产替代还有多大空间?

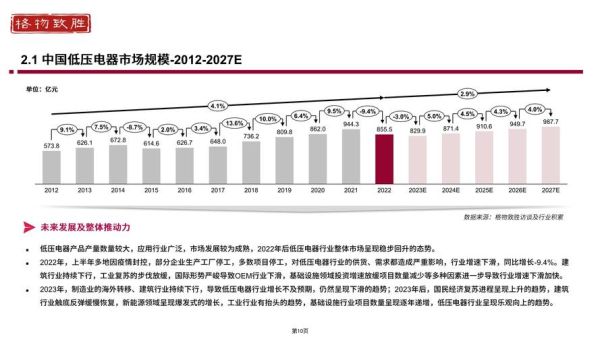

2023 年国内低压电器市场 2200 亿元,外资(施耐德、ABB、西门子)份额 42%,国产一线(正泰、德力西、良信)占 35%,长尾品牌 23%。

外资护城河在哪里?

- 高端框架断路器分断能力 150 kA,国产普遍 100 kA;

- 可靠性验证数据完整,数据中心业主指定品牌。

国产突破口在哪里?

- 成本:同规格产品售价比外资低 25%,在储能、充电桩等成本敏感场景快速渗透;

- 服务:48 小时到场 VS 外资 5~7 天,赢得运营商青睐;

- 定制化:配合逆变器厂开发 1500 V 直流专用断路器,外资不愿做“小单”。

预计 2027 年国产份额将提升到 50%,高端替代仍是未来五年最大看点。

盈利模式:卖硬件还是卖服务?

传统经销商靠价差 8%~12% 生存,如今面临电商直采、盘厂集采双重挤压。

三条转型路径已被验证

- EPC+运维:良信在分布式光伏项目中提供设计、设备、运维一体服务,单瓦毛利从 0.08 元提升到 0.22 元。

- 金融租赁:正泰与银行合作推出“零首付”换开关,客户三年分期,现金流更平滑。

- 数字平台:德力西“易电工”App 连接 18 万电工,提供派单、培训、备件商城,平台抽佣 5%,2023 年 GMV 26 亿元。

未来衡量企业价值的指标不再是出货量,而是设备在线率+数据变现能力。

风险预警:哪些坑必须避开?

高增长赛道往往伴随高波动。

- 原材料:铜价每上涨 10%,塑壳断路器成本增加 4.2%,签长单锁价是基本功。

- 认证:北美 UL 489 认证周期 12 个月、费用 80 万元,储能出口必须提前布局。

- 库存:2022 年部分厂商因误判光伏抢装,库存周转天数飙到 180 天,现金流断裂。

建立期货套保+滚动预测+柔性产线三位一体体系,才能把风险变成护城河。

给从业者的三点行动清单

1. 立即盘点客户结构:地产占比高于 40% 的企业,务必在 12 个月内切入储能或数据中心。

2. 投资一条智能化产线:模块化设计+视觉检测,人均产出可从 120 万元提升到 220 万元,两年回本。

3. 绑定一个平台伙伴:无论是国网 ECP2.0、华为数字能源还是阳光电源,先拿到“入场券”再谈差异化。

低压电器不再是“铁疙瘩”生意,而是能源数字化基础设施。谁能把硬件、软件、服务三要素融合成闭环,谁就能在未来十年持续领跑。

评论列表