一、中国信托行业现状:规模收缩还是结构升级?

过去十年,信托资产规模从7万亿一路攀升至26万亿,2022年首次出现负增长。这是否意味着行业见顶?答案是否定的。规模下滑的核心原因是“去通道、去嵌套”监管落地,而非需求消失。主动管理类信托占比已由2018年的38%升至2022年的61%,表明行业正从“量的扩张”转向“质的提升”。

二、监管政策如何重塑赛道?

1. 资管新规后,信托牌照价值反而上升?

资管新规打破刚性兑付,银行理财、券商资管均面临净值化转型,而信托独有的“破产隔离+跨市场配置”功能无法被替代。2023年落地的《信托业务分类新规》将业务明确分为资产管理、资产服务、公益慈善三大类,为信托公司打开差异化竞争窗口。

2. 房地产信托压降后,钱流向哪里?

2021年房地产信托占比曾高达28%,2023年已降至11%。释放出的资金正转向三大领域:

- 基建REITs配套融资:2023年首批9单保障房REITs中,6单引入信托资金做Pre-REITs

- 新能源产业链:光伏、储能项目信托收益率普遍比传统地产高80-120BP

- 特殊资产处置:2023年不良资产信托规模同比增47%,成为利润新支点

三、未来五年三大增长引擎

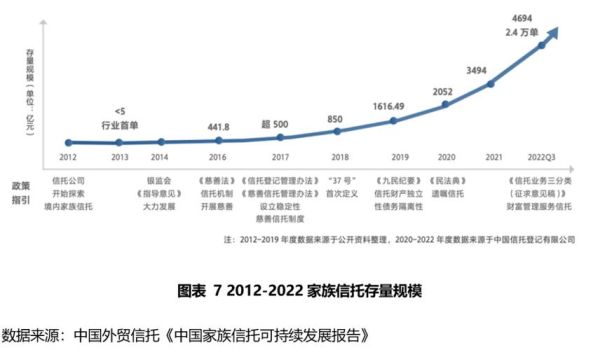

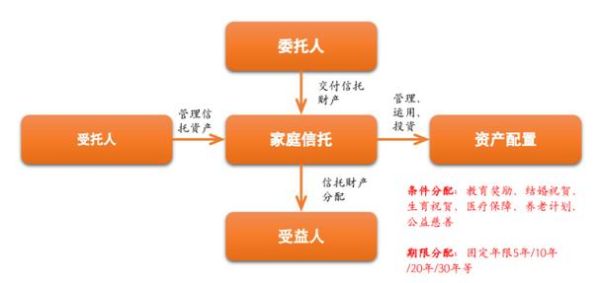

引擎一:家庭服务信托爆发临界点

中国600万高净值家庭面临财富传承窗口期,但“富不过三代”焦虑下,家族信托门槛从3000万降至100万。2023年已有12家信托公司推出“迷你家族信托”,预计2027年管理规模将突破2万亿。

引擎二:养老信托的万亿蓝海

个人养老金账户开户突破5000万,但产品端极度匮乏。信托独有的“账户+投资”双功能可打通三支柱:

• 第一支柱:承接社保资金委托投资

• 第二支柱:为企业年金提供另类资产配置

• 第三支柱:开发养老目标信托(TOT结构)

引擎三:数据信托的0到1突破

数据二十条明确“数据可信托”,深圳已试点将公共数据收益权装入信托。未来五年,数据资产托管、数据收益权证券化可能催生千亿级市场,信托公司作为“中立第三方”具备天然优势。

四、投资者该如何布局?

问题1:现在还能买信托吗?

关键看底层资产。政信类信托需紧盯区域财政自给率(低于50%的区县慎入);工商企业类重点考察现金流对融资成本的覆盖率(最好>150%)。

问题2:收益率还会不会继续降?

2023年集合信托平均收益6.8%,较2021年下降220BP。但特殊机会投资(如困境地产重组)收益仍可达10-12%,需通过TOF结构分散风险。

问题3:哪些信托公司更稳健?

观察三个指标:

- 主动管理规模占比(>60%为佳)

- 风险资本覆盖率(监管红线120%,优选>200%)

- 股东背景(央企控股>地方国资>民营)

五、2024年必须关注的三个信号

• 信托财产登记制度落地:可能激活非上市公司股权信托

• REITs扩募规则放宽:信托作为战略投资者可获流动性溢价

• 遗产税试点扩大:将直接刺激家族信托需求

中国信托业正在经历“刮骨疗毒”式的转型,短期阵痛换来的是长期价值重构。对于投资者而言,从“刚兑信仰”转向“资产甄别”,从“收益导向”转向“功能导向”,才能在未来五年分享行业升级红利。

评论列表