一、需求端:房地产下行拖累,基建能否托底?

**1. 房地产新开工面积连续负增长** 2023年全国房屋新开工面积同比下降20%以上,直接拉低水泥需求约8%。 **2. 基建投资增速能否对冲?** - 2024年专项债额度提前下达,交通、水利项目集中开工,预计带来**2.5亿吨**增量需求。 - 但基建项目回款周期长,对水泥企业现金流提出更高要求。 ---二、供给端:产能置换与错峰生产谁更关键?

**1. 产能置换新规:减量置换比例提升至1.5:1** - 2024年起,新建熟料线必须关停旧产能1.5倍,**实际净减产能约3000万吨/年**。 - 西部地区置换难度更大,或成为区域价格洼地。 **2. 错峰生产常态化** - 北方15省冬季错峰延长至120天,**直接减少熟料供应10%**。 - 但部分企业通过技改提高窑炉运转率,实际减产效果打折扣。 ---三、成本端:煤炭与电价的双重挤压

**1. 煤炭价格中枢上移** - 2024年动力煤长协价区间或维持在700-750元/吨,**水泥生产成本增加15-20元/吨**。 - 拥有自备矿山或长协煤的企业成本优势明显。 **2. 电价市场化改革** - 高耗能行业电价上浮20%,**吨水泥电耗成本增加8-10元**。 - 部分龙头企业布局光伏+储能,降低外购电比例至30%以下。 ---四、价格走势:区域分化与季节性波动加剧

**1. 长三角、珠三角仍有提价空间** - 需求集中+水路运输半径限制,**2024年Q2或再现50元/吨涨幅**。 - 云贵川地区产能过剩,价格可能跌破成本线。 **2. 碳交易成为新变量** - 2025年水泥行业纳入全国碳市场,**吨熟料碳排放基准值0.685吨CO₂**。 - 按当前碳价60元/吨计算,**低效企业成本增加40元/吨**,加速行业出清。 ---五、企业策略:三条突围路径

**1. 产业链延伸** - 海螺水泥:商混+骨料业务贡献利润占比超35%,平滑周期波动。 - 华新水泥:布局水泥窑协同处置危废,**单吨危废处理净利润达80元**。 **2. 出海布局** - 东南亚水泥均价高于国内100元/吨,**印尼、缅甸项目IRR可达15%**。 - 需警惕印尼2025年新增产能释放后的价格战风险。 **3. 低碳技术卡位** - 中建材集团:2024年投产全球首条万吨级全氧燃烧熟料线,**碳减排20%**。 - 技术改造成本高,**单线投资增加2亿元**,仅头部企业具备实施能力。 ---六、投资者关注:如何筛选标的?

**1. 吨EV/EBITDA低于5倍** - 反映市场对周期底部的过度悲观,**存在估值修复空间**。 **2. 骨料产能占比>20%** - 骨料业务毛利率常年维持50%以上,**对冲水泥业务下滑**。 **3. 海外收入占比>10%** - 平滑单一市场风险,**享受东南亚高景气红利**。 ---七、政策观察:三个关键时间点

- **2024年6月**:碳排放数据核查结果公布,低效产能名单或引发股价波动。 - **2024年9月**:冬季错峰生产方案发布,**北方价格提前启动**。 - **2025年1月**:碳交易市场扩容细则落地,**技术领先企业估值溢价显现**。

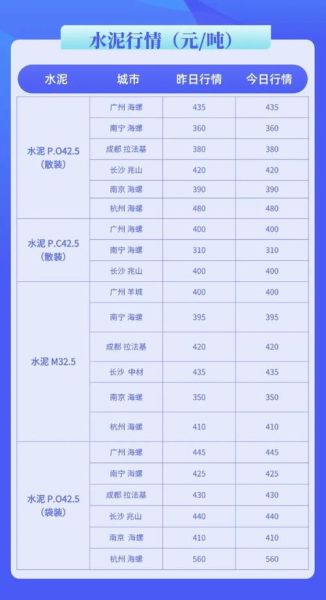

(图片来源网络,侵删)

评论列表