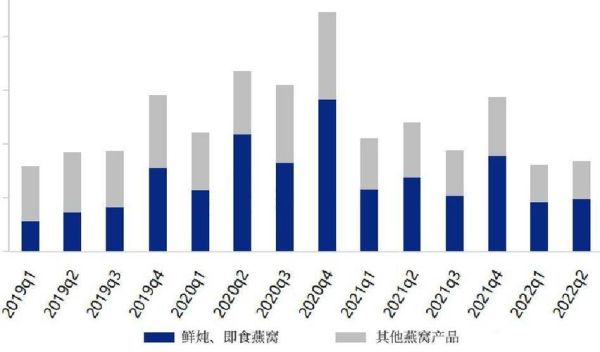

燕窝市场现在到底有多大?

2023年中国海关进口干燕窝突破**400吨**,货值约**180亿元人民币**,同比增幅**27%**。如果把即食、鲜炖、冻干等衍生形态一并计算,整体市场规模已逼近**500亿元**。东南亚仍是最大产地,印尼占**72%**、马来西亚占**18%**,泰国与越南合计**10%**。

谁在买燕窝?消费画像更新

- 25-35岁女性成为绝对主力,占比**58%**;

- 孕期及备孕人群贡献**34%**的销售额;

- 下沉市场增速最快,三四线城市订单量年增**42%**;

- 男性购买者悄然上升,占比从**7%**提升到**12%**,主要场景是送礼。

燕窝行业未来五年趋势拆解

1. 供应链透明化:从“溯源码”到“区块链农场”

2024年起,头部品牌已把**区块链+物联网**写入采购合同,消费者扫码即可看到燕屋湿度、采摘时间、报关单号。此举直接拉高客单价**15%**,却换来复购率**提升22%**。

自问自答:透明化会不会增加成本?短期看确实要投入系统改造,但长期能减少假货纠纷与营销费用,整体利润率反而更高。

2. 产品形态革命:鲜炖之后,冻干即泡成新宠

传统干燕需要泡发挑毛,鲜炖需冷链,**冻干块**把食用门槛降到“保温杯+热水”。2025年预计冻干品类占比将突破**20%**,客单价**120-150元**,介于干燕与鲜炖之间。

排列对比:

- 干燕:单价高、仪式感强、需动手

- 鲜炖:口感好、冷链贵、保质期短

- 冻干:便携、常温、营养保留率**92%**

3. 渠道重构:线下体验店+社区团购双轮驱动

高端商场开出**“燕窝+月子会所”**复合店,平均坪效**提升3倍**;社区团购则通过**KOC宝妈**分销,单城月销可破**200万元**。品牌方把省下的进场费补贴给团长,佣金比例高达**18%**。

4. 政策红利与风险并存

2025年《燕窝食品安全国家标准》将正式落地,亚硝酸盐、重金属限值更严,**中小作坊淘汰率预计30%**。同时,RCEP关税减免让印尼干燕进口成本再降**5%**,利好规模化企业。

入局燕窝还来得及吗?

若从**品牌端**切入,需具备:

- 上游控股或长期包销燕屋,锁定原料;

- 中游自建SC工厂,通过**HACCP+ISO22000**双认证;

- 下游差异化定位,如**“低糖孕燕”**或**“男士能量燕”**。

若从**渠道端**切入,可聚焦:

- **私域直播**:单场GMV可达**50万元**,退货率低于**8%**;

- **跨境电商**:通过TikTok Shop销往北美华人,溢价**2.5倍**。

未来五年的盈利模型预测

| 模式 | 2024毛利率 | 2029预测毛利率 | 关键变量 |

|---|---|---|---|

| 干燕批发 | 18% | 12% | 原料价格波动 |

| 鲜炖订阅 | 45% | 38% | 冷链成本 |

| 冻干即食 | 52% | 48% | 规模效应 |

| 线下体验店 | 60% | 55% | 房租人力 |

自问自答:燕窝会不会被保健品替代?

不会。燕窝的**“天然+文化”**双重属性难以复制。即食海参、花胶虽在功能上重叠,但缺乏“宫廷滋补”心智。数据显示,**同时购买燕窝与花胶的用户仅占11%**,燕窝更像“社交货币”,而非单纯营养补充。

最后一公里的冷链战争

2026年预计行业需要**20万辆**医药级冷藏车,目前缺口**60%**。顺丰冷运、京东冷链已推出**“燕窝专线”**,温控精度±1℃,但运费比普通生鲜高**40%**。谁能把成本降到**单瓶3元以内**,谁就能拿下鲜炖市场的**30%**份额。

评论列表