信托行业现状:从“影子银行”到“真资管”

过去十年,中国信托业管理规模从不足3万亿元飙升至20万亿元以上,一度被贴上“影子银行”的标签。随着资管新规、两压一降等监管政策落地,通道类、融资类业务大幅收缩,**信托业正式进入“去通道、去杠杆、去刚兑”的深水区**。截至2023年末,全行业信托资产余额降至19.5万亿元,但**主动管理类业务占比首次突破60%**,标志着行业从规模驱动转向质量驱动。

信托投资前景怎么样?三个维度拆解

1. 监管维度:政策红利与合规成本并存

自问:监管趋严会不会把信托“管死”?

自答:不会。2023年《信托公司条例(征求意见稿)》首次提出“信托业务分类新规”,将信托划分为**资产管理信托、资产服务信托、公益/慈善信托**三大类,为业务创新打开空间。与此同时,**资本约束、流动性匹配率、集中度管理**等合规指标同步提升,短期阵痛换来长期健康。

2. 需求维度:高净值人群与机构资金“双轮驱动”

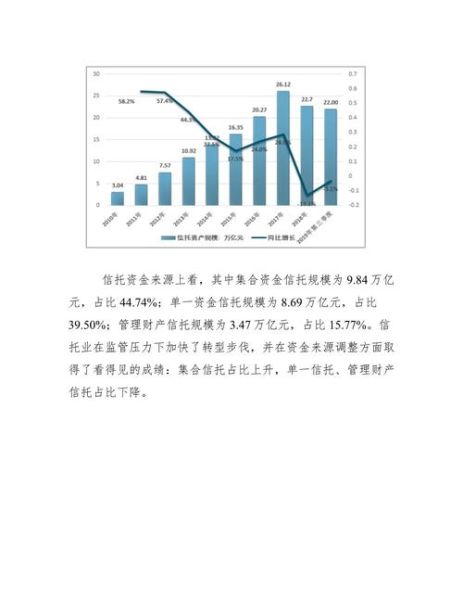

- **高净值人群**:招商银行报告显示,2023年中国可投资资产超千万人群达316万,年均增速10%,**家族信托、保险金信托需求年增35%**。

- **机构资金**:银行理财、保险资管、养老金等长期资金正通过**TOF(Trust of Funds)**、**FOF(Fund of Funds)**模式进入信托,为标品信托带来万亿级增量。

3. 收益维度:从“高收益刚兑”到“中等收益净值化”

自问:信托收益会不会越来越低?

自答:会,但波动更可控。2023年集合信托平均预期收益率5.2%,较2020年下降1.8个百分点,但**净值型产品最大回撤仅1.5%**,远低于同期私募证券基金。未来**固收+、量化对冲、REITs**等策略将成为收益增强核心。

信托行业发展趋势:2024-2030年五大关键词

关键词一:标品信托

**债券投资信托、股票多头信托、CTA信托**规模已突破2.8万亿元,预计2030年将占行业总规模40%以上。头部公司如中信信托、华润信托正通过**自建投研团队+外部投顾白名单**双轨制布局。

关键词二:服务信托

包括**家族信托、薪酬福利信托、特殊需要信托**在内的服务类信托,2023年规模达4800亿元,**复合增长率65%**。政策层面,《民法典》第1133条明确遗嘱信托法律效力,为业务爆发奠定制度基础。

关键词三:信托+REITs

首批9单基础设施REITs中,**中信、中航、华宝**等信托公司通过Pre-REITs投资提前锁定优质资产。未来保障房、新能源、产业园三大领域将诞生**千亿级Pre-REITs基金**。

关键词四:数字化风控

平安信托已上线**“星云”智能风控系统**,实现**项目尽调、估值、预警全线上化**,将非标项目风险识别时间从7天缩短至30分钟。预计到2026年,行业TOP20信托公司将全部完成风控数字化转型。

关键词五:跨境信托

粤港澳大湾区“跨境理财通2.0”细则落地后,**QDII信托、QDLP信托**额度扩容至300亿美元,**离岸家族信托**可通过香港、新加坡SPV架构实现全球资产配置。

投资者如何抓住信托新机遇?

1. 识别“真主动管理”产品

查看信托合同是否包含**“投资顾问为信托公司自主团队”**、**“业绩报酬计提基准为超额收益”**等条款,避免伪净值化。

2. 关注信托公司“三率”指标

- **主动管理规模占比**>50%

- **标品信托增速**>30%

- **风险项目率**<1%

3. 构建“信托+”组合

将**30%资金配置债券型信托**获取稳健收益,**20%布局权益型TOF**博取超额回报,**10%投入REITs信托**分享不动产红利,剩余40%通过**家族信托**实现财富传承。

写在最后:信托业的“第二增长曲线”已启动

从“融资中介”到“服务中介”,从“非标为王”到“标品崛起”,信托业正在经历20年来最深刻的变革。**2024-2026年将是行业分化窗口期**,提前布局主动管理、服务信托、数字化的机构将享受估值溢价;而固守通道、依赖刚兑的公司将被市场出清。对于投资者而言,**理解净值化逻辑、拥抱长期配置**,才是分享信托业“第二增长曲线”红利的唯一路径。

评论列表