塑胶行业前景怎么样?

**全球需求仍在扩张,但增长方式正在改变。** 过去十年,全球塑胶消费量年均增速保持在3%~4%,高于钢铁、铝、玻璃等传统材料。驱动因素来自包装轻量化、汽车减重、电子外壳小型化等。然而,随着“双碳”目标落地,行业增长逻辑从“量”转向“质”。 **答案:塑胶行业整体仍有增量,但高能耗、低附加值产品将被快速淘汰,绿色高性能材料成为新蓝海。** ---塑胶制品未来发展趋势

1. 生物基与可降解材料加速商业化

- **PLA、PHA、PBS**三大技术路线已走出实验室,进入万吨级量产阶段。 - 欧盟一次性塑料指令(SUP)2024年全面执行,倒逼品牌商采购≥30%生物基含量包装。 - **成本拐点**:PLA价格已降至2.1万元/吨,与通用PET价差缩小至20%以内,规模化应用窗口打开。 ---2. 循环经济模式重塑产业链

- **化学回收**成为资本热点:中石化、壳牌、利安德巴塞尔均宣布2025年前建设≥10万吨/年的解聚装置。 - **瓶到瓶**闭环案例:可口可乐欧洲合作伙伴已实现50%再生PET饮料瓶,目标2030年100%。 - **政策杠杆**:中国《“十四五”塑料污染治理行动方案》明确2025年废塑料再生利用率达到30%,高于2020年的18%。 ---3. 高性能工程塑料替代金属

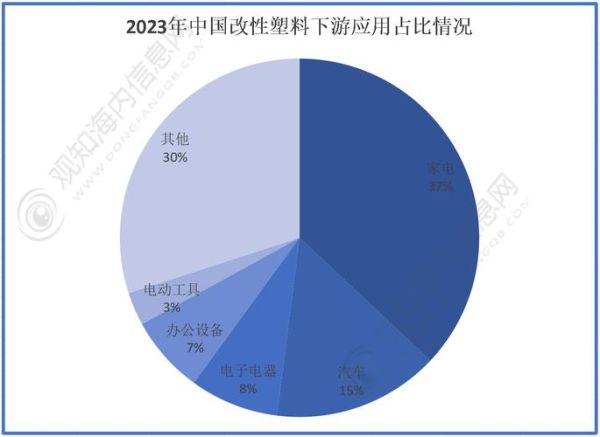

- **新能源汽车**带来结构性机会: - 电池包上盖采用**长玻纤增强PP**,减重30%且绝缘阻燃。 - 电机支架用**PPS+GF**替代铝合金,耐温200℃以上,成本下降15%。 - **消费电子**:折叠屏手机转轴采用**LCP液晶聚合物**,厚度仅0.2mm,弯折寿命超20万次。 ---4. 数字化工厂降低能耗

- **AI+注塑**:海天国际推出“管工厂”系统,通过实时采集模腔压力曲线,将不良率从3%降至0.5%,能耗降低12%。 - **数字孪生**:巴斯夫湛江一体化基地利用虚拟调试技术,将产线建设周期缩短6个月,调试阶段碳排放减少1.2万吨。 ---企业如何抓住塑胶行业未来机会?

第一步:锁定高增长细分赛道

- **医疗级塑胶**:预灌封注射器用COP材料年增速25%,国产化率不足10%。 - **光伏背板**:氟膜替代需求爆发,2025年全球市场规模预计达40亿美元。 ---第二步:技术卡位与专利布局

- **案例**:金发科技通过收购德国Refoil公司,获得rPET食品级再生专利,直接切入欧洲高端市场。 - **策略**:在生物基单体合成、化学回收催化剂、高阻隔涂层三大方向提前申请PCT专利,构建护城河。 ---第三步:供应链绿色认证

- **GRS全球回收标准**已成为耐克、阿迪一级供应商门槛。 - **ISCC PLUS**认证可让生物基塑胶溢价5%~8%,且获得欧盟免税资格。 ---投资者最关心的问题

Q:生物降解塑料是否产能过剩?

A:2023年中国PLA规划产能已超500万吨,但实际有效产能仅120万吨,**核心瓶颈在丙交酯提纯技术**。掌握L-丙交酯连续化工艺的企业仍可享受2年以上红利期。Q:再生塑料如何突破“降级使用”魔咒?

A:关键在于**分子级回收**。法国Carbios公司用酶解聚PET技术,再生切片可直接用于食品级包装,2025年将与宝洁、欧莱雅共建4万吨/年示范线。 ---写在最后

塑胶行业正在经历**从“石油基”到“生物基”、从“一次性”到“循环型”、从“通用料”到“高功能”**的三重跃迁。提前布局绿色技术、数字化能力、闭环回收体系的企业,将在未来十年获得超额收益。

(图片来源网络,侵删)

评论列表