全球能源转型把硅矿推到聚光灯下,但普通投资者最想知道的仍是:未来五年硅矿价格到底怎么走?把钱砸进去会不会打水漂?下面用一线调研、公开财报与政策原文拆解这两个核心疑问。

(图片来源网络,侵删)

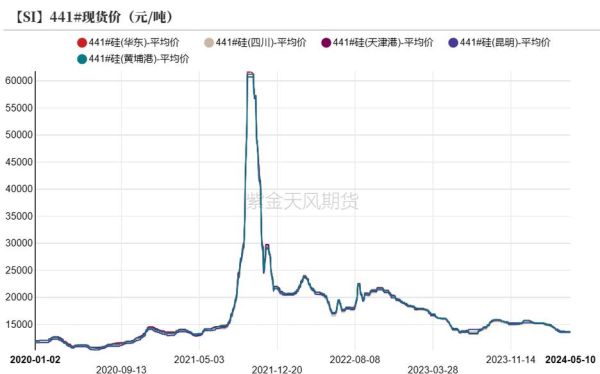

硅矿价格未来五年怎么走?

需求端:光伏装机量与半导体扩产双轮驱动

- 光伏:2024-2028年全球年均新增装机预计从350GW增至700GW,对应多晶硅需求年复合增速约18%。

- 半导体:汽车芯片、AI服务器芯片产能翻倍,12英寸硅片需求年复合增速约9%。

供给端:高品位矿稀缺+环保审批收紧

- 全球高品位石英岩(SiO₂≥99.9%)可开采年限已不足20年,**中国优质矿源集中在新疆、云南两地,运输半径受限**。

- 印尼、马来西亚新矿环评周期从12个月拉长到30个月,**2025年前释放产能有限**。

价格情景模拟

| 年份 | 基准情景(美元/吨) | 乐观情景(美元/吨) | 悲观情景(美元/吨) |

|---|---|---|---|

| 2024 | 185 | 220 | 160 |

| 2026 | 240 | 310 | 190 |

| 2028 | 300 | 400 | 220 |

基准情景假设:光伏装机增速15%、半导体增速7%、无重大技术替代。

硅矿投资是否值得?

先算一笔现金流账

以云南某10万吨/年露天矿为例:

- CAPEX:1.2亿元(剥离、选矿、环保设施)

- OPEX:110元/吨(含资源税、运费、人工)

- 当前售价:1350元/吨(含税)

- 静态回收期:2.3年

政策风险如何对冲?

自问:环保督查会不会一刀切关停?

自答:2024年5月工信部《硅行业规范条件》明确“年产能≥5万吨、综合能耗≤120kgce/t”为红线,提前布局大型化、绿色化项目即可规避。

技术替代会不会颠覆需求?

自问:钙钛矿、碳化硅会不会让硅基材料失宠?

(图片来源网络,侵删)

自答:

- 钙钛矿电池仍需晶硅作为底电池,**2030年前替代率不超过15%**。

- 碳化硅衬底成本是硅的30倍,**仅用于高端车规芯片,对大宗硅料需求影响有限**。

三种参与路径对比

1. 直接买矿权

优点:利润最厚、抗周期能力强

缺点:资金门槛高、审批流程长(采矿权证+安评+环评≈24个月)

2. 投资硅矿ETF或龙头股票

优点:流动性好、分散风险

缺点:股价已部分透支涨价预期,需紧盯库存与开工率数据

3. 参与产业基金

优点:可绑定下游长单,锁定溢价

缺点:锁定期3-5年,适合机构资金

实战建议:如何踩准入场节奏?

2024Q3-Q4:观察三大先行指标

- 多晶硅库存天数跌破20天

- 美国《通胀削减法》补贴细则落地

- 中国工业硅期货持仓量突破20万手

2025-2026:优先布局“矿-电-硅”一体化标的

新疆、四川低电价区域的项目成本优势可达300-400元/吨,吨净利高出独立矿山15个百分点。

(图片来源网络,侵删)

2027年后:关注技术迭代带来的溢价矿种

半导体级硅料(11N)与光伏级硅料(6N)价差已拉大至3倍,**提前锁定高纯度矿源可享超额收益**。

最后提醒:普通人最容易踩的坑

1. 把“石英砂”当“硅矿”:前者SiO₂仅90%-95%,无法直接用于多晶硅。

2. 忽视物流半径:从云南矿山到江苏港口汽运成本约180元/吨,**距离超过800公里项目慎碰**。

3. 迷信“资源储量”:可采储量与备案储量差距可达40%,**必须看JORC或NI43-101报告**。

评论列表