一、市场容量:到底有多大?

- **全球规模**:2023年全球电线电缆市场规模已突破2000亿美元,年复合增长率约4.5%。 - **中国占比**:中国产量占全球约40%,产值突破1.5万亿元,稳居世界第一。 - **增量来源**:新能源并网、城市更新、5G基站、充电桩四大场景贡献超60%新增需求。二、需求结构:哪些细分领域最吃香?

1. 新能源电缆

- **光伏专用直流电缆**:2024年国内新增光伏装机预期200GW,对应电缆需求约30万公里。 - **海上风电66kV阵列缆**:单GW用量是传统陆缆的3倍,毛利率高出10个百分点。2. 特高压与超高压

- **十四五规划**:国家电网将建成24条特高压直流,铝包钢芯高导耐热导线年缺口超20万吨。3. 家装与建筑

- **旧改红利**:全国待改造老旧小区17万个,阻燃、低烟无卤布电线替换率仅35%,空间巨大。三、竞争格局:谁在赚钱,谁在出局?

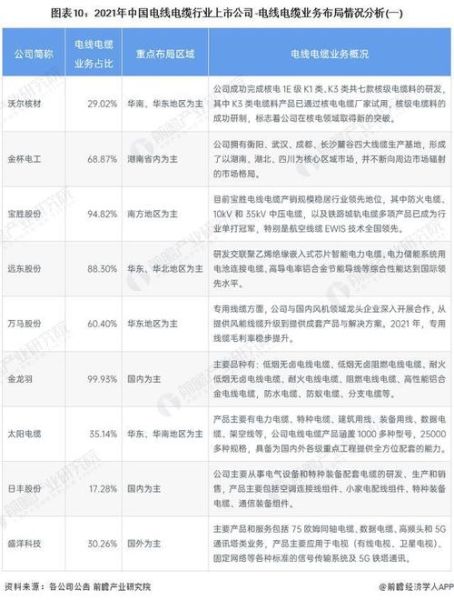

- **头部玩家**:亨通、宝胜、远东、上上四家合计市占率不足15%,行业仍极度分散。 - **区域小厂**:铜价波动+账期拉长,2023年已有超200家年产值1亿以下企业注销。 - **外资动向**:普睿司曼、耐克森把高端产能转向东欧,国内中压市场留出10%空白。四、成本与利润:铜价说了算?

自问:铜价上涨就一定亏损吗? 自答:不一定。 - **套保比例**:头部企业期货套保覆盖70%以上铜需求,2023年铜价上涨15%,净利仍增长8%。 - **合金替代**:铝合金电缆成本仅为铜缆60%,在低压配电领域渗透率已超25%。 - **加工费模式**:国网招标采用“铜价浮动+固定加工费”,锁定毛利约8%—12%。五、政策风向:碳中和如何重塑赛道?

- **绿色认证**:2025年起,公共建筑强制使用符合GB/T 19666的阻燃环保电缆,未达标企业直接丧失投标资格。 - **回收体系**:工信部要求2024年建成10个万吨级再生铜杆示范线,再生料占比需达30%,可降低原料成本5%—7%。 - **欧盟碳关税**:出口欧盟的中压电缆需提供全生命周期碳足迹报告,每吨CO₂额外成本约80欧元。六、技术迭代:下一轮红利藏在哪?

- **超导电缆**:上海35kV公里级示范线损耗下降70%,一旦规模化,城市电缆通道可节省50%管廊空间。 - **智能测温电缆**:内置分布式光纤,实时监测接头温度,溢价高达30%,已在数据中心批量应用。 - **机器人用拖链电缆**:寿命从500万次提升到2000万次,单价翻4倍,国产替代率不足20%。七、渠道变革:工程、经销、电商谁主沉浮?

- **工程直销**:电网、五大四小电力央企占销售额55%,账期180天,但订单稳定。 - **分销网络**:全国超3000家五金建材市场仍是家装线主战场,年增速10%。 - **线上B2B**:京东工业品、震坤行2023年电缆SKU增长120%,小批量急单成为新利润池。八、2024年还能赚钱吗?给从业者的三条路径

1. **绑定大业主**:与TOP30房企、五大电力集团签三年框架,锁定铜价波动风险。 2. **做细分冠军**:专精光伏直流线或机器人拖链线,单品毛利率可做到25%以上。 3. **出海东南亚**:越南、印尼电力缺口大,出口退税率13%,比国内经销高5个百分点。九、风险提示:别踩这些坑

- **账期黑洞**:地方城投项目回款周期已拉长至300天,现金流紧张的小厂慎接。 - **低价竞标**:国网2024年新规,低于成本价10%直接废标,恶性价格战空间被压缩。 - **技术迭代滞后**:传统PVC电缆2026年起将限制使用,转型慢的企业库存可能直接报废。十、未来五年展望:从“卖铜”到“卖系统”

行业将呈现“三化”趋势: - **系统化**:提供“电缆+监测+运维”整体方案,单项目合同额提升3倍。 - **绿色化**:再生铜、无卤材料、可回收包装成为准入门槛。 - **数字化**:工厂MES系统普及率将从20%提升到60%,交付周期缩短30%。 抓住新能源与数字化双轮驱动,电线电缆仍是一条值得深耕的长坡厚雪赛道,只是门槛越来越高,留给跟风者的窗口正在迅速关闭。 ```

(图片来源网络,侵删)

评论列表