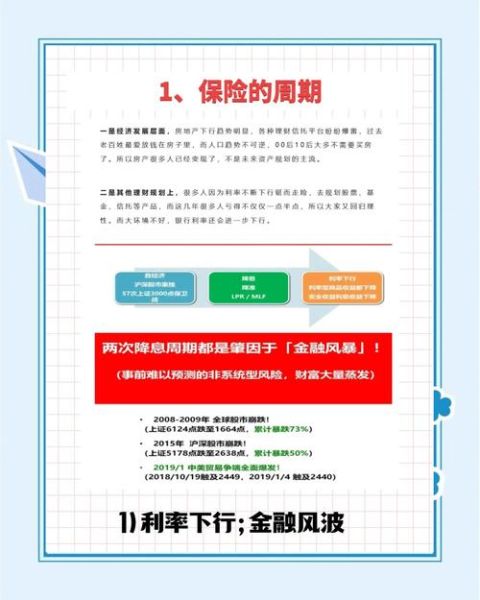

一、为什么现在必须关注保险?

过去十年,中国保险密度从每人千元级跃升至三千元级,**增速远超GDP**。监管数据显示,健康险与养老险年均复合增长超过20%,**人口老龄化+中产焦虑**双重推力下,保险已从“可选”变成“刚需”。

(图片来源网络,侵删)

二、政策红利到底有多大?

1. 税优健康险与养老第三支柱

2023年个人养老金账户全国推广,**每年最高可抵税5400元**。叠加税优健康险,家庭每年可合法节税近万元,**相当于白送一份高端医疗**。

2. 医保DRG改革倒逼商业险

DRG按病种付费后,医院控费更严,**自费药、高端器械使用比例下降**。百万医疗险、特药险成为弥补缺口的核心工具,**销量连续三年翻倍**。

三、哪些赛道正在爆发?

- 带病体保险:高血压、糖尿病可投保产品已超50款,**保费规模三年涨十倍**。

- 长护险:上海试点显示,65岁以上人群参保率突破40%,**失能老人每月可领3000元护理金**。

- 宠物险:90后养宠人群激增,支付宝宠物险上线一年投保破百万单,**单均保费800元**。

四、普通人如何低成本上车?

1. 社保打底,商保做加法

先配齐**医保+惠民保**,再补充**百万医疗+定期重疾**。30岁男性,300万保额年缴不到2000元,**杠杆比1:1500**。

2. 抓住窗口期的三类产品

- 预定利率3.5%增额寿:监管已叫停新产品,**老产品复利接近国债无风险收益**。

- 20年保证续保医疗险:平安、人保等头部公司刚上线,**锁定未来涨价风险**。

- 互联网专属重疾险:省去代理人佣金,**同保障便宜30%**。

五、买错保险如何止损?

问自己三个问题:

是否保费倒挂? 年缴保费超过保额10%,果断退保换产品。

(图片来源网络,侵删)

是否保障残缺? 重疾险不含轻症、医疗险不含质子重离子,**立即补充一年期短险**。

是否重复投保? 多家公司报销型医疗险不可叠加,**保留高保额低免赔那款**。

六、未来五年,保险会变成什么样?

1. 可穿戴设备定价

苹果手表已接入平安健康险,**每日步数达标次年保费打9折**。未来血压、血糖数据将动态调整费率。

2. 区块链理赔

上海保交所试点显示,**车险理赔材料上链后,结案时间从3天缩短至30分钟**。

3. 代理人精英化

清华、北大毕业生涌入保险经纪行业,**人均产能是传统代理人的8倍**,专业化咨询替代话术推销。

(图片来源网络,侵删)

七、现在行动的三步清单

- 打开**国家医保服务平台**,查看自己医保缴费记录,确认连续参保无断档。

- 支付宝搜索**“蚂蚁保”**,用AI测评工具生成家庭保障方案,**3分钟匹配缺什么**。

- 预约**独立保险经纪人**(可在“懂保汇”小程序认证名单里选),**付费咨询200元可省未来十年冤枉钱**。

评论列表