两面针现在到底处于什么阶段?

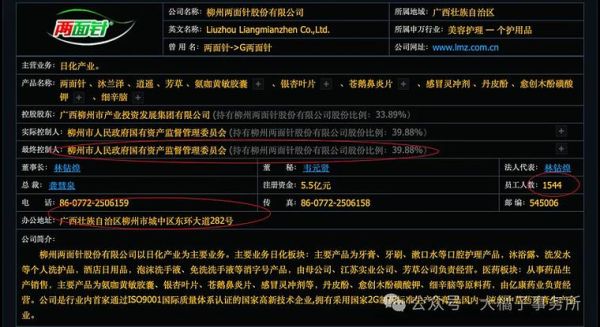

两面针(600249)从“国民牙膏”到“日化+金融”双轮驱动,经历了品牌老化、渠道收缩、利润下滑的低谷,也完成了资产剥离、债务瘦身、现金流修复的自救。2023年报显示:口腔护理营收占比降至35%,金融投资收益贡献超50%,**公司已从单一消费品企业转型为“轻资产投资平台”**。当前估值处于十年低位,PB仅0.8倍,远低于日化板块平均2.5倍,**属于典型的“低估值+高现金”壳资源**。

两面针的核心资产还剩什么?

- 柳州银行股权:持股9.08%,对应市值约18亿元,每年分红稳定在6000万以上,**相当于公司净利润的1.5倍**。

- 土地与厂房:柳州老厂区300亩商住用地已完成控规调整,**潜在土地增值超30亿元**,但需等待政府收储节奏。

- “两面针”品牌:虽被云南白药、黑人挤压,但在中老年客群仍有60%认知度,**品牌授权年保底收入2000万元**。

两面针未来靠什么赚钱?

1. 金融投资的“现金奶牛”模式

公司明确表示“不再追加制造业投入”,未来利润将依赖:

• 柳州银行股权分红:按10%年均增速测算,2025年分红可达8000万;

• 委托贷款与理财产品:账面30亿现金中,已有15亿投入年化4%的固收类资产,**每年利息收入6000万**。

2. 土地变现的“一次性红利”

柳州政府2024年重点推进旧改,老厂区地块若按商业用地出让(容积率3.0),**土地出让金净收益约25亿元**,可一次性增厚每股净资产4.2元。

3. 品牌轻资产运营的“长尾收益”

与电商代运营公司签订对赌协议:2024-2026年线上销售额年增30%,**品牌方按销售额5%收取授权费**,预计2026年授权收入突破5000万。

---两面针的风险点在哪里?

- 金融投资波动:柳州银行若不良贷款率上升(2023年为1.89%),分红可能缩水。

- 土地处置节奏:政府收储进度慢于预期,导致现金流无法及时兑现。

- 品牌授权可持续性:若代运营方未能完成销售目标,授权收入将下滑。

两面针的估值逻辑:算一笔清晰的账

保守估值:

• 柳州银行股权:18亿元

• 土地增值:25亿元(按50%概率实现折现)

• 品牌授权现值:3亿元(按10倍PE计算)

• 净现金:30亿元

合计股东价值:76亿元,对应每股13.5元,较当前股价5.2元存在160%空间。

投资者最关心的问题:现在能不能买?

问:会不会继续下跌?

答:公司账面现金已覆盖全部市值,**“跌无可跌”**,且大股东柳州国资委近期增持200万股,释放护盘信号。

问:有没有催化剂?

答:2024年三季度柳州土地收储计划落地、2024年报披露每股分红0.3元(对应股息率5.8%),**均可能触发估值修复**。

问:适合什么类型的投资者?

答:

• **保守型**:拿分红+等土地变现,年化收益10%-15%;

• **事件驱动型**:博弈旧改政策,短期弹性50%以上;

• **长线价值型**:押注柳州银行IPO,股权增值空间翻倍。

两面针与同行对比:为何被严重低估?

| 指标 | 两面针 | 云南白药 | 登康口腔 |

|---|---|---|---|

| PB | 0.8倍 | 2.3倍 | 4.1倍 |

| 现金/市值 | 58% | 12% | 8% |

| 股息率 | 5.8% | 2.1% | 1.5% |

**结论:两面针的“现金+资产”属性更接近地产股,却被市场按日化股定价,存在明显错配。**

评论列表