为什么2024年电子元器件需求仍在飙升?

- **新能源车渗透率突破40%**:一辆电动车所需芯片数量是传统燃油车的3倍,功率器件、MCU、传感器全线紧缺。 - **AI算力军备竞赛**:ChatGPT类大模型训练需要上万颗GPU,配套的高速连接器、电源管理IC、散热元件订单排到2025年。 - **工业自动化升级**:国内“灯塔工厂”数量已超50家,PLC、伺服驱动、工业相机对高端被动器件需求激增。 ---哪些细分赛道最具爆发力?

1. 第三代半导体(SiC/GaN)

- **成本拐点已至**:6英寸SiC衬底价格从两年前的5000元/片降至2000元/片,特斯拉、比亚迪大规模导入。 - **技术壁垒高**:衬底长晶速度仅为硅的1/10,全球能批量出货的仅Wolfspeed、天岳先进等5家。2. 车规级MCU

- **单价是普通MCU的5倍**:英飞凌TC系列单价达30美元,仍供不应求。 - **认证周期长**:AEC-Q100 Grade 1需通过-40℃~125℃测试,国内厂商如芯驰、杰发科技刚实现量产突破。3. 高频高速PCB材料

- **5G/6G基站刚需**:Megtron 6等级覆铜板介电损耗<0.002,全球仅松下、生益科技等3家能量产。 - **AI服务器催化**:英伟达DGX H100系统需20层以上超低损耗板,带动单价从800元/㎡涨至2000元/㎡。 ---国产替代的真实进度到哪一步了?

- **被动器件**:风华高科MLCC月产能已破600亿颗,高容值0402规格良率从60%提升至85%,正逐步替代村田、TDK。 - **模拟芯片**:圣邦微的精密运放SGM8551在关键参数上已对标TI OPA2180,价格却低30%,华为、中兴开始批量验证。 - **设备端**:中微公司5nm刻蚀机通过台积电认证,但光刻机仍被ASML卡脖子,国产替代率不足10%。 ---2024年投资必须警惕的三大风险

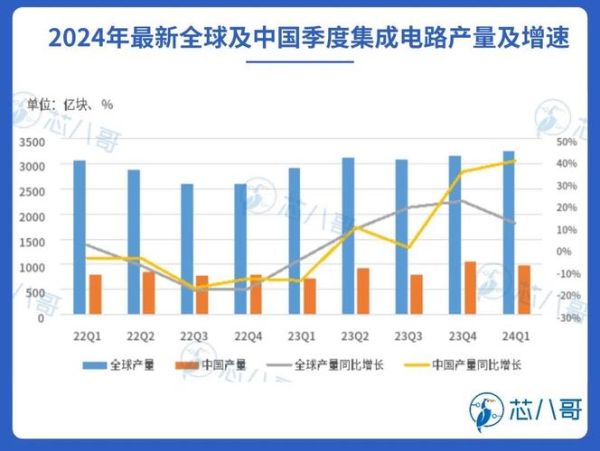

- **库存周期反转**:2023Q3行业库存周转天数已降至45天,接近健康水平,但消费电子复苏不及预期可能再次拉高库存。 - **地缘政治升级**:美国BIS新规将14nm以下EDA工具纳入管制,设计企业获取先进IP难度加大。 - **价格战隐忧**:士兰微、华润微等IDM厂大幅扩产,预计2024年MOSFET价格可能下滑15%-20%。 ---如何筛选高成长标的?

- **看客户结构**:绑定比亚迪、宁德时代的功率器件厂(如时代电气)订单能见度达18个月。 - **盯技术节点**:具备12英寸BCD工艺平台的模拟厂(如纳芯微)毛利率能稳定在50%以上。 - **算产能弹性**:三安光电湖南SiC基地二期投产后,衬底产能将从6万片/年暴增至24万片/年。 ---未来五年颠覆性技术展望

- **玻璃基板封装**:英特尔计划2026年量产玻璃基板,可将芯片互连密度提升10倍,颠覆传统FC-BGA。 - **量子传感器**:国盾量子已推出超导量子计算控制系统,对低温电子元件需求呈指数级增长。 - **神经形态芯片**:灵汐科技的类脑芯片天机3采用28nm工艺实现千倍能效比,或重构边缘AI硬件生态。

(图片来源网络,侵删)

评论列表