储能电站前景怎么样?

未来十年,储能电站将从“配角”跃升为“主角”。全球新增装机年复合增长率有望保持在30%以上,中国、美国、欧洲三大市场合计贡献超七成增量。驱动因素有三:

(图片来源网络,侵删)

- 新能源渗透率提升:风光装机占比突破40%,电网对灵活性资源需求激增。

- 政策强制配储:国内多地要求新能源项目按10%~20%装机比例配置储能。

- 峰谷价差扩大:全国已有20+省份峰谷价差超过0.7元/kWh,套利空间持续放大。

储能电站盈利模式有哪些?

目前业内跑通且可复制的六大盈利通道:

1. 峰谷价差套利

低充高放,赚取电价差。以山东某100MW/200MWh项目为例:

- 谷段充电价:0.3元/kWh

- 峰段放电价:1.0元/kWh

- 每日两充两放,理论年收益约3500万元。

2. 容量补偿

电网按可用容量支付固定费用。山东现行标准:0.0991元/kWh·月,100MW电站年稳收1200万元。

3. 调峰调频辅助服务

参与AGC调频,响应速度<1秒,补偿单价可达15元/MW。广东市场2023年调频里程突破2亿MW,储能中标占比超60%。

4. 容量租赁

新能源场站“借储”满足并网要求,租金300~400元/kW·年。宁夏某项目将50%容量对外出租,三年即收回设备成本。

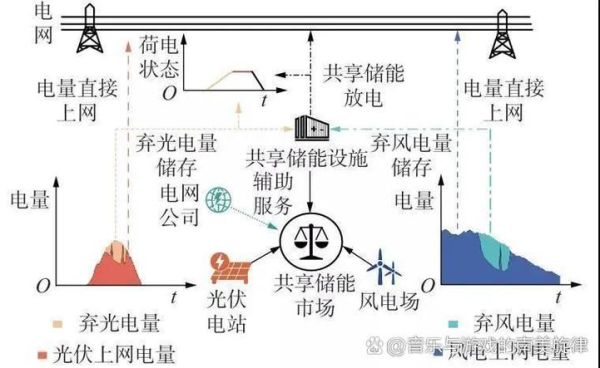

(图片来源网络,侵删)

5. 绿电交易溢价

配套储能的风电场可获0.03~0.05元/kWh的绿证溢价,年增收入约800万元。

6. 容量电价+现货市场

山西现货市场允许储能申报量价曲线,最高出清价达3.5元/kWh,极端天气下收益倍增。

投资门槛与回本周期

当前磷酸铁锂储能系统成本降至1.2~1.4元/Wh,100MW/200MWh项目总投资约2.8亿元。按“价差套利+容量补偿”双轮驱动模型测算:

- 年现金流:5000~6000万元

- 静态回收期:5~6年

- 全生命周期IRR:12%~15%

风险点如何规避?

自问:政策退坡怎么办?

自答:选择“强配储”省份(如新疆、内蒙古),政策锁定期≥10年。

自问:电池衰减如何影响收益?

自答:采用“90%容量保持率”质保条款,第8年更换电芯,二次利用进入工商业储能赛道。

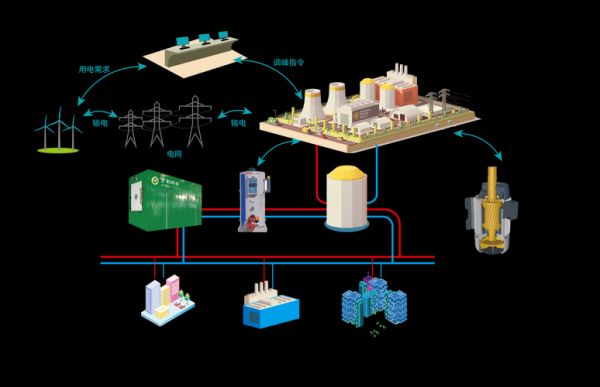

(图片来源网络,侵删)

自问:现货价格波动大?

自答:引入“虚拟电厂”聚合交易,将分散储能资源打包参与中长期合约,锁定80%以上电量价格。

未来三年技术演进路线

- 电芯迭代:280Ah→320Ah,循环寿命从6000次提升至8000次。

- 系统降本:液冷替代风冷,能耗降低15%,占地面积减少30%。

- 智能调度:AI预测电价误差<5%,自动切换最优盈利策略。

地方政府最新激励清单

| 省份 | 补贴标准 | 申报截止 |

|---|---|---|

| 浙江 | 投资补贴200元/kW | 2025.12 |

| 湖南 | 放电奖励0.3元/kWh(连续5年) | 2024.06 |

| 安徽 | 调峰补偿0.8元/kWh | 2025.03 |

结语

储能电站已从“政策驱动”转向“市场驱动”。谁能率先锁定优质电价差、谁能拿到稀缺并网指标、谁能跑通多元盈利模型,谁就能在下一轮能源革命中占据先机。

评论列表