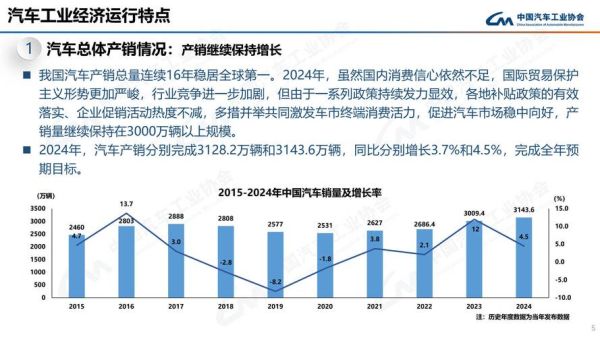

一、宏观视角:政策与消费双轮驱动

2024年,汽车销售行业正站在“油电切换”与“存量升级”的十字路口。购置税减免延续、地方置换补贴加码、双积分政策趋严,三重推力让市场保持高热度。与此同时,消费者购车心态发生微妙变化:从“首购”向“换购”过渡,从“代步”向“体验”升级。政策端与需求端共振,决定了全年大盘不会失速,而是进入结构性增长阶段。

二、新能源汽车销量还会持续增长吗?

会,但节奏分化。

2023年新能源渗透率已突破35%,2024年预计逼近45%。增量主要来自:

- 插混与增程:解决里程焦虑,下沉三至五线城市;

- 800V高压平台:充电10分钟续航200公里,打消补能顾虑;

- 碳酸锂价格回落:电池成本下降,车企让利空间扩大。

然而,纯电在一线市场趋于饱和,增长重心向低线市场转移,品牌需重新设计渠道与服务模式。

三、燃油车还有没有机会?

机会在于“高端小众”与“极致性价比”两端。

一方面,3.0T以上大排量、硬派越野、性能钢炮凭借情绪价值守住高溢价;另一方面,A级入门轿车通过降价+金融贴息继续收割价格敏感用户。中端合资燃油车最危险,被新能源上下夹击,库存压力将在第三季度集中爆发。

四、经销商如何转型活下去?

传统4S店“卖车赚差价”模式已走到尽头,未来盈利点转向:

- 用户生命周期运营:保养、精品、二手车、电池回收,把一次交易变成长尾收益;

- 直播+短视频获客:抖音本地生活团购券、小红书KOC试驾笔记,单店线索成本可降至50元以下;

- 代理制轻资产:商超快闪店+交付中心,减少土地与库存占用。

头部经销商集团已开始分拆新能源事业部,独立考核、独立融资,避免燃油车业务拖累。

五、供应链暗战:谁在掌控话语权?

电池、芯片、操作系统三大环节决定行业利润分配。

电池:宁德时代、比亚迪双寡头格局短期难破,但二线厂商通过磷酸锰铁锂、钠离子电池差异化突围。

芯片:国产MCU、IGBT良率提升,2024年车规级芯片自给率有望从15%升至30%,但仍需警惕地缘政治黑天鹅。

操作系统:华为鸿蒙、阿里AliOS、蔚来天枢三线并行,主机厂“灵魂”之争白热化,最终胜出者将掌握数据入口与软件收费权。

六、出口能否成为第二增长曲线?

2023年中国汽车出口量跃居全球第一,2024年增速预计回落至20%左右,原因有二:

- 欧洲反倾销调查启动,关税壁垒抬高成本;

- 东南亚、南美成为新战场,本土品牌价格战激烈。

破局思路:CKD散件组装+本地化金融方案,降低关税并缩短交付周期。比亚迪泰国罗勇工厂、上汽墨西哥基地已率先落地,2024年Q3开始放量。

七、消费者购车决策的五个新变量

1. 保值率焦虑:新能源二手车价格体系尚未成熟,厂家推出三年六折回购锁定残值。

2. 软件订阅付费:座椅加热、自动驾驶按月订阅,首任车主免费、二手车主付费,影响转售流动性。

3. 充电网络密度:小区固定车位装桩率不足40%,公共快充桩排队时长成为购车否决项。

4. 电池衰减透明度:国标要求2024年起公开电池健康度报告,倒逼车企提升电芯质量。

5. 跨界生态权益:购车送光伏储能套餐、送露营装备,车企与异业联盟争夺用户时间份额。

八、2024年车企生死线:现金流与产能利用率

价格战打到极致,单车毛利率低于10%的品牌将被迫出局。月销低于5000辆的造车新势力融资窗口正在关闭,地方政府产业基金也趋于谨慎。活下去的唯一路径:砍掉冗余SKU、聚焦爆款、加速出海。理想汽车用L系列三款车型打天下,单车研发摊销成本仅为行业平均的60%,成为教科书级案例。

九、投资人视角:哪些赛道值得提前布局?

• 车规级功率半导体:SiC碳化硅需求三年十倍,衬底产能是卡脖子环节;

• 智能底盘:线控转向、线控制动国产替代率不足5%,技术壁垒高;

• 电池回收:2024年报废动力电池规模达30万吨,白名单企业享受补贴红利;

• 汽车软件人才:嵌入式开发、Autosar架构工程师年薪涨幅连续三年超20%,猎头公司提前锁定。

十、未来三年终局猜想

2025年新能源渗透率或达60%,市场进入“淘汰赛+并购潮”阶段。届时存活下来的品牌不超过15家,其中外资2家、民营3家、国企3家、新势力3家、跨界4家。渠道端,全国4S店数量将从2.8万家缩减至1.5万家,取而代之的是直营+代理+直营维保混合网络。而消费者将习惯“软件定义汽车”——买车只是开始,为功能持续付费成为常态。

评论列表