仪器仪表行业现状:从“制造”到“智造”的跃迁

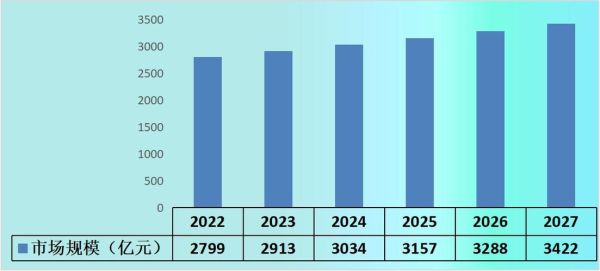

过去十年,中国仪器仪表行业产值年均增速保持在8%左右,2023年市场规模已突破1.2万亿元。然而,高端传感器、精密分析仪器仍依赖进口,**“卡脖子”环节集中在芯片级传感、超精密光学元件与工业软件**。

仪器仪表行业前景怎么样?

答案是:在政策、技术与需求三重共振下,未来五年将保持10%以上复合增速,国产替代率有望从35%提升至60%。

政策端:国家实验室体系与“十四五”规划双轮驱动

- 2024年起,**国家制造业创新中心**将重点布局智能检测装备,单项目补贴最高5000万元。

- 《计量发展规划》要求到2027年实现关键计量测试设备自主可控,**强制检定目录扩大至环境监测、医疗诊断等12个领域**。

技术端:三大颠覆性技术重塑产业格局

- 量子传感:基于NV色心的量子磁力仪已在地矿勘探中实现0.1nT分辨率,**灵敏度较传统质子旋进磁力仪提升100倍**。

- MEMS+AI:意法半导体最新推出的智能传感器内置机器学习内核,**可在边缘端完成振动信号故障预测,延迟低于50μs**。

- 数字孪生:西门子Process Instrumentation部门通过数字孪生技术,**将流量计标定周期从6个月延长至18个月**。

仪器仪表未来发展趋势:五大场景深度渗透

趋势一:工业过程分析仪器“小型化+无线化”

传统过程色谱仪体积大、维护成本高,**新一代微流控芯片级分析仪**将样品预处理、分离、检测集成到方寸之间。艾默生推出的Rosemount 685T型无线TDLAS分析仪,**功耗降低70%,可在Zone 0防爆区连续运行5年**。

趋势二:生命科学仪器“单细胞级”精度竞赛

10x Genomics的Chromium X系列将单细胞转录组测序通量提升至200万细胞/次,**推动肿瘤早筛进入“单细胞分辨率”时代**。国产企业新羿生物的DPCR系统,**通过微滴生成芯片将检测限降至0.001%突变频率**。

趋势三:环境监测仪器“碳监测”新赛道

| 技术路线 | 检测精度 | 应用场景 |

|---|---|---|

| 腔衰荡光谱(CRDS) | ppb级CO₂ | 固定污染源排口 |

| 光腔增强吸收(CEAS) | ppt级CH₄ | 城市走航监测 |

| 卫星遥感(TROPOMI) | 1km×1km网格 | 区域碳收支核算 |

趋势四:智能传感器“能量自给”突破

能量采集技术让传感器摆脱电池束缚:**德国EnOcean的STM330模块通过按压/光能转换,可驱动无线温度传感器持续工作20年**。国内清华大学团队研发的摩擦纳米发电机,**在0.5Hz低频振动下即可产生1.2mW功率**。

趋势五:仪器服务化“订阅制”商业模式

赛默飞的Unity Lab Services已推出**“按次付费”的LC-MS检测服务**,药企无需购置300万元的质谱仪即可获得合规数据。这种模式将**仪器企业收入结构从“一次性销售”转为“持续现金流”**。

投资者最关心的问题:哪些细分赛道值得布局?

高壁垒赛道:质谱仪核心零部件

全球90%的TOF质量分析器市场被**日本岛津、美国SCIEX**垄断,**国产替代空间达200亿元**。关键突破点在于:**四级杆加工精度需达到2μm,表面粗糙度Ra≤0.1μm**。

高增长赛道:半导体量测设备

随着3nm制程量产,**图形缺陷检测设备需求激增**。KLA的Surfscan SP7XP系统单价超3000万美元,**国内睿励科学仪器已交付首台12英寸光学缺陷检测设备**。

政策红利赛道:核电仪控系统

“华龙一号”每台机组需要**1200台核级传感器**,2025年前新开工的10台机组将释放**50亿元增量市场**。国家核安全局已明确**2026年起新建核电站仪控系统国产化率不低于85%**。

企业如何抓住仪器仪表未来十年的窗口期?

答案藏在三个关键词里:**垂直整合、生态卡位、数据运营**。

- 垂直整合:像聚光科技那样,从光谱核心器件做到环保大数据平台,**毛利率从38%提升至58%**。

- 生态卡位:华为通过鸿蒙工业互联协议,**让200+国产传感器厂商接入其数字工厂解决方案**。

- 数据运营:雪迪龙的环境监测数据已接入**全国碳交易平台**,**数据服务收入占比三年内从5%增至27%**。

评论列表