全球船市复苏,中国造船业凭什么领跑?

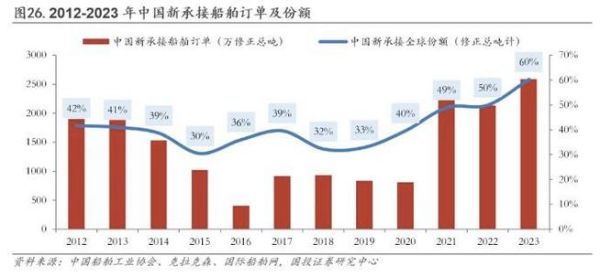

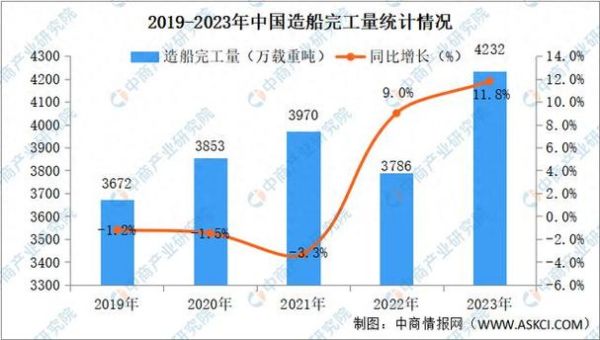

2023年全球新船订单同比增长18%,**中国造船完工量、新接订单量、手持订单量三大指标均居世界第一**。这一轮复苏并非简单周期轮动,而是绿色转型、供应链重构、技术升级三重力量叠加的结果。中国船企通过提前布局LNG双燃料、氨燃料、甲醇燃料等零碳技术,把环保压力转化为订单增量。

未来五年订单结构会怎么变?

传统散货船占比将从现在的42%下降到30%以下,**集装箱船大型化趋势锁定18000TEU以上船型**,汽车运输船因新能源车出口暴增出现“一船难求”。更值得关注的是:

- **LNG运输船年需求突破80艘**,中国沪东中华、江南造船已打破韩国垄断

- **海上风电安装船订单三年增长6倍**,广东、江苏船厂占据全球70%份额

- **北极航道常态化催生破冰油轮新需求**,中国首艘17.5万方破冰LNG船2025年交付

技术护城河:中国造船业的核心竞争力在哪?

韩国船厂曾凭超大型集装箱船技术领先十年,如今中国通过**“产学研用”一体化模式**实现反超:

- 数字化船坞:外高桥造船的智能生产线让分段制造误差小于2毫米

- 国产替代:双燃料主机90%零部件实现国产化,成本比进口低30%

- 专利壁垒:2023年中国船企申请绿色船舶专利数量首次超过欧洲总和

原材料价格波动如何影响利润?

船用钢板价格每上涨1000元/吨,一艘VLCC油轮成本增加800万美元。中国船厂通过**“期货锁价+长期协议”**双保险:

- 与宝钢签订三年期协议价,锁定70%用量

- 利用上海期货交易所螺纹钢合约对冲剩余敞口

- 2023年行业平均毛利率回升至18%,较2021年提高6个百分点

船厂产能扩张会不会导致过剩?

工信部已暂停新建大型船坞审批,现有产能通过**“腾笼换鸟”**优化:

• 扬子江船业将3个散货船坞改造为PCTC专用生产线

• 中船租赁收购破产船厂改造成风电导管架基地

• 行业产能利用率从2020年的65%提升至2023年的82%

人民币国际化对造船业有什么红利?

2023年沪东中华与卡塔尔能源签订的**27艘LNG船大单首次采用人民币结算**,带来三重效应:

- 规避美元汇率波动风险,单船节省财务费用约200万美元

- 加速人民币在船舶融资领域渗透,中国进出口银行已发放等值500亿元贷款

- 推动上海成为继伦敦、新加坡之后的第三大船舶经纪中心

中小船厂如何突围?

不同于头部船厂争夺大型订单,**专业化细分市场**成为新赛道:

- 浙江方圆造船专注5000吨级电动内河船,拿下长江干线80%订单

- 福建马尾造船转型深海养殖装备,2023年交付全球首座半潜式渔旅平台

- 山东黄海造船切入北极科考船领域,自主研发抗冰等级PC3的实验室模块

造船业人才缺口怎么补?

行业测算到2030年需要新增15万技术工人,**“校企双制”**正在破解难题:

• 江苏科技大学与招商局金陵船厂共建“未来船厂学院”,大三学生直接参与分段建造

• 中船集团推出“首席技师年薪制”,顶级焊工年收入突破50万元

• 2023年高职院校船舶类专业招生人数同比增加40%

地缘风险如何影响全球订单流向?

俄乌冲突导致欧洲船东将部分订单从俄罗斯红星船厂转向中国,**中东主权基金加速投资中国船厂**:

- 阿布扎比国家石油公司(ADNOC)入股中集来福士,共同开发中东风电安装船市场

- 沙特国际航运公司(Bahri)将10艘VLCC订单全部交给大连船舶重工

- 中国船厂在中东市场份额从2021年的12%跃升至2023年的34%

造船业如何反哺高端制造?

一艘大型邮轮涉及2500万个零部件,**带动供应链企业技术升级**:

- 宝钢特钢研发的邮轮用4.5毫米超薄钢板打破德国垄断

- 中国电科14所舰载雷达技术转化用于豪华邮轮导航系统

- 美的集团为国产邮轮定制全球首台磁悬浮中央空调,能耗降低40%

评论列表