安诺其是谁?先弄清这家公司的“底色”

提起安诺其,很多投资者第一反应是“染料股”。的确,公司起家于纺织染料,但**今天的安诺其已不只是染料制造商**。通过近十年的横向并购与纵向延伸,它已构建起“染料+环保+新材料”三条成长曲线。2023年报显示,染料业务贡献营收占比降至62%,而高附加值的数码墨水、环保新材料分别提升至21%与12%。**业务结构的变化,正是判断其未来潜力的第一把钥匙**。

行业天花板有多高?染料赛道正在“二次扩容”

传统染料给人的印象是“夕阳产业”,但**全球纺织化学品市场规模仍以年均4.7%的速度增长**,核心驱动力来自:

- 东南亚纺织产能转移,带来新增需求约30万吨/年;

- 欧盟2025年实施的“零有害化学物质”法案,**淘汰落后产能,龙头市占率提升**;

- 数码印花渗透率从目前的9%向25%迈进,**单价是传统染料的3-5倍**。

安诺其作为国内前三的分散染料供应商,**在中高端差异化染料领域市占率已突破18%**,且数码墨水产能2024年将再扩1.2万吨,直接受益赛道扩容。

环保政策是“紧箍咒”还是“助推器”?

很多投资者担心环保趋严会压缩染料企业利润。但安诺其用数据回应了质疑:

2018-2023年,公司环保投入累计超7亿元,换来的是:

- 单位产品综合能耗下降34%,**吨成本较行业平均低800-1200元**;

- 副产物资源化率提升至92%,**每年新增收益约1.1亿元**;

- 进入Nike、Adidas等品牌的绿色供应链,**订单溢价达5%-8%**。

显然,**环保投入已转化为竞争壁垒**,而非负担。

新材料业务能否再造一个“安诺其”?

公司2021年收购的**上海益弹新材料**,是其第二成长曲线的核心:

- 产品:聚氨酯弹性体,应用于汽车减震、高铁垫片等高端场景;

- 客户:已进入比亚迪、中车供应链,2023年订单增速达120%;

- 产能:南通基地二期2024年Q2投产,**满产后年收入规模有望达15亿元**,相当于再造一个2018年的安诺其。

更关键的是,该业务毛利率长期维持在35%以上,**远高于染料业务的22%**,将显著抬升整体盈利中枢。

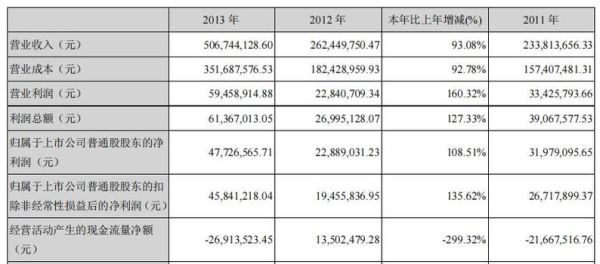

财务体检:高增长与高现金流能否兼得?

翻开近三年财报,三个指标值得细品:

1. 营收复合增速18.4%,但应收账款周转天数从87天降至61天——说明增长并非靠赊账驱动;

2. 经营现金流净额连续三年为正,2023年达4.3亿元——覆盖当年资本开支后仍有盈余;

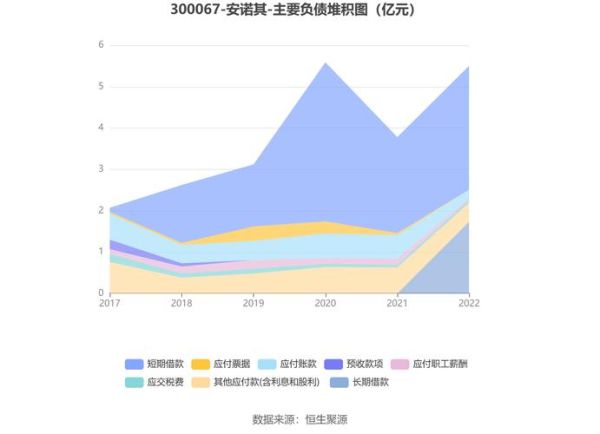

3. 资产负债率42%,其中70%为低息长期借款——财务结构稳健。

这种“**利润含金量高+扩张不烧钱**”的组合,在化工板块中并不多见。

估值洼地:为什么市场还没充分定价?

当前安诺其动态PE约14倍,低于染料板块平均的19倍,更远低于新材料板块的35倍。**低估的核心原因有三**:

- 业务转型尚未被充分认知,**券商覆盖度仅为行业龙头的1/3**;

- 2023年Q4计提了0.8亿元存货减值,**一次性因素扭曲了利润表**;

- 流通市值不足80亿元,**机构配置比例低导致流动性折价**。

随着2024年新材料产能释放,**业绩与估值的剪刀差或将快速收敛**。

风险清单:哪些变量可能改变剧本?

任何投资都有不确定性,安诺其需警惕:

- 原材料波动:间苯二胺等占成本40%,若价格暴涨20%,净利润将下滑约12%;

- 技术替代:生物基染料若突破商业化临界点,可能冲击现有工艺路线;

- 产能消化:若下游纺织服装复苏不及预期,新增数码墨水产能利用率或低于70%。

不过,公司已与上游签订长协锁价,并储备了可降解聚酯弹性体技术,**对冲手段相对充分**。

未来三年关键节点:盯住这些催化剂

2024年Q2:南通弹性体二期投产,**单季度业绩有望环比提升40%+**;

2024年Q4:欧盟零有害化学物质法案落地,**龙头溢价订单集中兑现**;

2025年H1:若数码印花设备国产化率突破50%,**安诺其作为墨水核心供应商将迎戴维斯双击**。

这些节点如同“路标”,**提前布局的投资者可能享受业绩与估值的双重抬升**。

评论列表