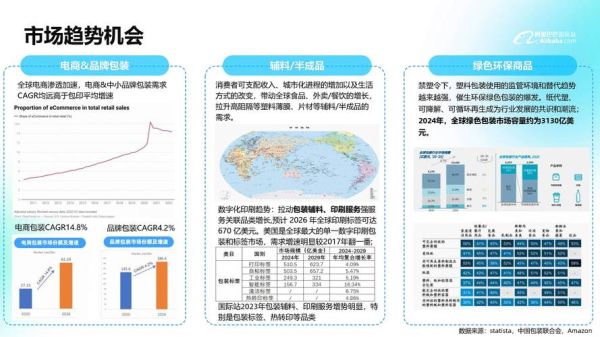

包装印刷行业现状:需求与痛点并存

过去五年,中国包装印刷产值年复合增速保持在4.8%左右,2023年已突破1.4万亿元。看似平稳,实则暗流涌动:一方面,电商、冷链、预制菜带来增量订单;另一方面,原材料波动、环保督查、人力成本上升让企业叫苦不迭。“订单不缺,利润稀薄”成为行业普遍体感。

政策风向:双碳目标下的“紧箍咒”还是“助推器”?

疑问:环保政策会不会把中小厂逼到绝境?

直接回答:不会,反而倒逼产业升级,带来结构性机会。

《印刷业“十四五”发展纲要》明确:到2025年,绿色印刷产值占比要超50%。这意味着:

- VOCs源头替代:水性油墨、UV固化油墨渗透率将从30%提升至60%;

- 数字化环评:在线监测设备成为标配,中小厂可与第三方平台合作,降低一次性投入;

- 绿色金融:央行推出碳减排支持工具,利率低至1.75%,改造设备可享贴息贷款。

案例:广东某年产值8000万的彩盒厂,2023年用绿色贷款置换了2台无溶剂复合机,一年省下溶剂成本120万元,订单溢价提升8%。

技术革命:数字印刷何时能“吃掉”传统胶印?

数字印刷目前仅占包装市场的7%,但增速高达18%。关键拐点在成本临界点:

- 喷头寿命:理光GEN6喷头已突破400亿次喷射,单张A3成本降至0.12元;

- 油墨价格:国产UV墨水从300元/kg降到120元/kg,接近传统油墨2倍,但省去制版费;

- 产能:方正桀鹰P6600C实现每小时6000张B1幅面,已能覆盖80%短单需求。

结论:当订单长度≤5000张时,数字印刷综合成本已低于胶印,预计2026年市场份额将升至25%。

需求侧裂变:新消费场景催生哪些增量赛道?

1. 预制菜包装:高阻隔、可微波

2023年预制菜市场规模5100亿元,对应包装需求约220亿个餐盒。七层共挤高阻隔膜成为香饽饽,毛利率比传统PE膜高15个百分点。

2. 快递循环箱:政策强推的百亿市场

国家邮政局要求2025年可循环快递箱使用率达10%。一个循环箱生命周期约40次,对应RFID标签+PP中空板组合需求将爆发,单个标签成本已从1.2元降到0.4元。

3. 美妆小批量定制:Z世代的“颜值税”

花西子、完美日记每月上新超20款SKU,数字印刷+局部烫金工艺让起订量从5000降到500个,溢价空间达30%。

供应链重构:区域化还是全球化?

疫情前,中国承接了全球35%的包装订单;疫情后,耐克、苹果开始“中国+1”布局。但深度配套优势短期难替代:

- 长三角形成8小时原料圈:从PET粒子到成品纸箱全程不超过200公里;

- 设备维修响应:海德堡工程师可在24小时内抵达东莞工厂,越南需72小时;

- 技术工人:中国拥有50万成熟印刷机长,东南亚总和不足5万。

未来五年,高端产能留中国,低端产能向东南亚溢出将成为主旋律。

资本视角:哪些细分赛道值得下注?

2023年包装印刷行业融资事件47起,金额超80亿元,热钱流向三大方向:

| 赛道 | 代表企业 | 核心逻辑 |

|---|---|---|

| 环保材料 | 合肥恒鑫(PLA淋膜纸) | 禁塑令下替代需求,2024年产能缺口40万吨 |

| 数字印刷设备 | 汉弘集团(Single Pass) | 技术壁垒高,毛利率超45% |

| 包装物联网 | 上海中商(一物一码) | 连接5000亿商品流量,数据变现空间大 |

企业生存指南:中小厂的“小而美”路径

与其在红海里打价格战,不如做垂直场景专家:

• 专攻医药冷链:采用温度变色油墨,运输超温自动报警,溢价可达50%;

• 绑定区域特色农业:为五常大米设计溯源包装,扫码查看种植地块,政府补贴2元/个;

• 布局设计云工厂:用AI生成100套包装方案供客户选择,设计周期从7天缩至2小时。

未来十年终局推演

2033年的包装印刷业可能呈现哑铃型结构:一端是富士康式的超级智能工厂,服务全球500强;另一端是1000家“隐形冠军”,深耕细分场景。中间层要么被并购,要么被淘汰。现在要做的,是选准方向,提前卡位。

评论列表