风险投资真的还“热”吗?

“**风险投资前景如何**”是创业者与LP最常抛出的疑问。答案并不简单:全球募资总额在2023年同比下滑约18%,但**AI、清洁能源、生物科技三大赛道逆势吸金**,单笔过亿美元的大额融资频现。换句话说,**钱在收紧,却在向确定性更高的方向集中**。

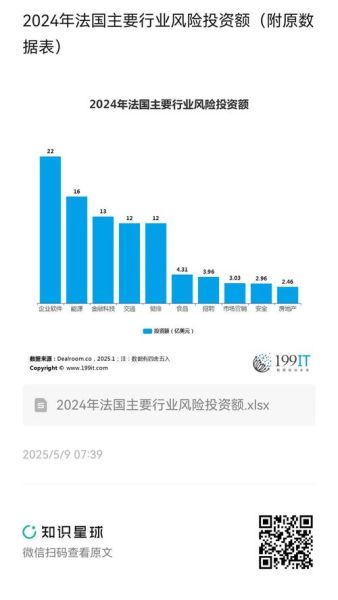

(图片来源网络,侵删)

2024年哪些赛道最受VC追捧?

1. 生成式AI:从“玩具”到“生产力”

- **垂直大模型**:医疗、法律、工业设计等细分场景的大模型公司,单轮融资可达数千万美元。

- **AI Infra**:向量数据库、推理加速芯片、隐私计算框架,解决“算力贵、数据荒”的痛点。

- **AI Agent**:自动完成营销、客服、代码生成的SaaS工具,ARR(年度经常性收入)超1000万美元即可拿到高估值。

2. 绿色科技:政策与需求双轮驱动

- **长时储能**:液流电池、固态电池商业化加速,头部企业已进入B轮后阶段。

- **氢能重卡**:补贴退坡后仍可实现全生命周期成本低于柴油车,吸引产业资本入局。

- **碳管理SaaS**:帮助出口型企业应对欧盟CBAM关税,订阅费按碳排放量阶梯计价。

3. 生物科技:穿越周期的“刚需”

- **ADC/XDC药物**:抗体偶联技术迭代,国内已有公司License-out交易总额超20亿美元。

- **基因编辑递送**:AAV、LNP之外的第三代递送系统,解决肝外靶向难题。

- **老龄化干预**:NAD+增强剂、Senolytics(衰老细胞清除剂)从实验室走向临床II期。

VC的“新纪律”:从烧钱到造血

过去“估值即正义”的逻辑被打破,**2024年投资人用三个硬指标筛项目**:

- **12个月内现金流能否转正**——不再接受“无限弹药”故事。

- **客户集中度<30%**——避免单一甲方绑架收入。

- **技术壁垒可专利化**——而非简单的“模式创新”。

典型案例:某工业AI视觉公司因签下3家全球Top10汽车厂商的5年框架协议,B轮估值逆势上涨40%。

创业者如何对接“谨慎的钱”?

Step1:用“里程碑融资”替代“一次性大额”

将18个月计划拆成3期:产品定型→客户验证→批量交付,每期释放15%-20%股权,**降低投资人心理门槛**。

Step2:引入产业资本做“锚定”

**宁德时代、巴斯夫、强生等产业CVC**更关注技术协同而非短期回报,其背书可带动财务VC跟投。

Step3:设计“对赌+回购”柔性条款

若未达成营收目标,创始人可选择按8%年化回购股份,**避免刚性稀释控制权**。

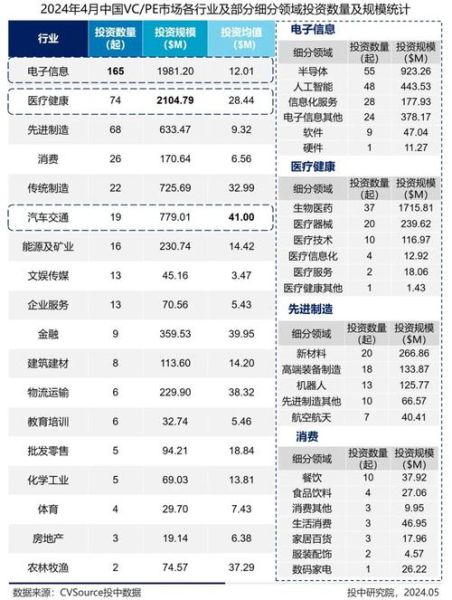

(图片来源网络,侵删)

LP的钱从哪来?政府与险资成主力

2023年新募人民币基金中,**政府引导基金出资占比达34%,险资占比提升至21%**。这意味着:

- 项目需符合**“硬科技”或“双碳”**目录才能拿到国资。

- 险资偏好**Pre-IPO阶段**,要求EBITDA为正且存续期不超过5年。

未来三年,VC行业的三大变量

- 美元基金退场后的估值重构:人民币基金主导下,PS(市销率)估值中枢可能从10-15倍降至5-8倍。

- 并购退出占比超40%:A股科创板第五套标准收紧,推动盈利无望的独角兽卖给产业集团。

- 新加坡/中东基金崛起:淡马锡、Mubadala等主权基金设立中国专项,单笔投资可达5亿美元以上。

自问自答:现在创业还来得及吗?

Q:没有大厂背景的小团队能拿到钱吗?

A:可以。2023年种子轮项目中,**65%的创始人无明星履历**,但需证明技术领先性——例如拥有独家专利或Nature/Science论文。

Q:哪些信号代表“资本寒冬”结束?

A:观察两个指标:

1. **头部基金开始募集超百亿规模的新基金**;

2. **二级市场半导体/医药板块PE回到50倍以上**。

Q:如何预判下一个千亿赛道?

A:盯住**美国Breakthrough Energy、日本软银愿景二期**的投资动向,其组合公司通常在18个月后成为中国VC的“对标标的”。

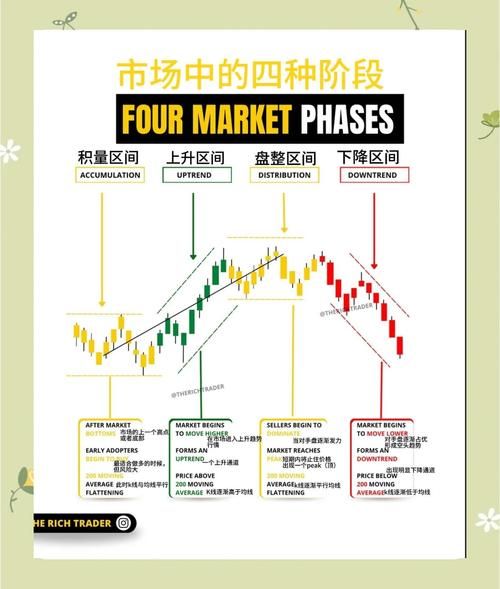

(图片来源网络,侵删)

评论列表