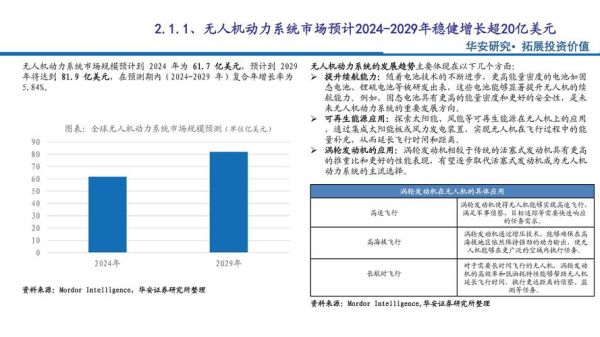

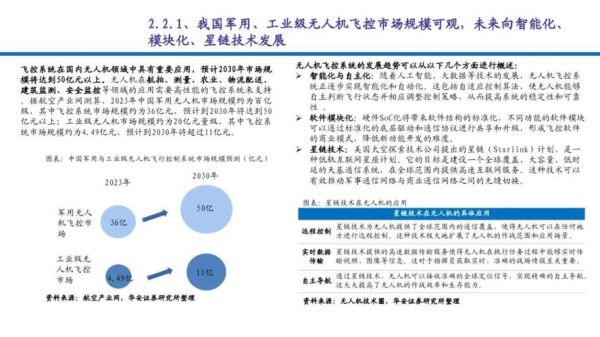

中国农业无人机前景怎么样?

2024年,中国农业无人机市场进入“政策+技术+需求”三重共振阶段。农业农村部最新数据显示,**植保无人机保有量已突破20万架**,作业面积超过14亿亩次,渗透率从2016年的不足1%跃升至2023年的28%。这意味着,**每四台植保机械中就有一台是无人机**,增速远超传统农机。

为什么农民突然愿意买单?

答案藏在成本账里:以湖南双季稻区为例,人工打药一亩成本约35元,无人机作业仅18元,且效率提升**15倍以上**。更重要的是,**90后新农人成为购机主力**,他们更在意“手机遥控、数据回传”的科技感,而非单纯比价。

2024年市场机会在哪?

机会一:丘陵山地专用机型缺口

现有产品80%针对东北、华北平原设计,而**南方丘陵占耕地总面积的34%**。重庆农科院测试表明,轻量化折叠无人机(空机<15kg)在坡度15°以上地块的作业效率比传统机型高**42%**,但市面可选型号不足10款。

机会二:种子+化肥直播一体功能

新疆建设兵团2023年试点显示,**无人机水稻直播每亩节省种子20%**,出苗率反增8%。目前极飞、大疆已推出播撒模块,但**颗粒直径1-10mm的兼容性仍是痛点**,谁能解决油菜籽、苜蓿籽等超小粒径堵塞问题,谁就能拿下**长江中下游3000万亩冬闲田市场**。

机会三:农业保险定损数据服务

人保财险在黑龙江的试点证明,**无人机多光谱成像**可将玉米倒伏面积测量误差从人工估算的±30%压缩到±5%。按2023年全国农业保险保费规模1300亿元计算,**1%的定损效率提升意味着13亿元利润空间**,而无人机企业目前分到的蛋糕不足1%。

政策红利还能吃多久?

补贴退坡后的生存法则

2024年起,**植保无人机国补从30%降至20%**,但地方财政接力明显:广东对5G+北斗机型追加10%补贴,江苏对购买国产飞控系统再补3万元/台。**补贴逻辑从“普惠”转向“技术导向”**,倒逼企业研发支出占比从行业平均的6%提升至12%。

县域级共享模式崛起

山东寿光出现的“无人机合作社”提供新思路:**农户按亩付费,无需购机**。合作社通过规模化采购将设备成本摊薄至每亩6元,仍能保持30%毛利率。这种模式在**人均耕地<3亩的县域**复制性极强,预计2025年覆盖**全国60%的蔬菜主产区**。

技术突破的临界点在哪?

电池续航的摩尔定律

2023年主流机型续航普遍在**20-25分钟**(满载),而**石墨烯电池实验室数据已达45分钟**。更现实的路径是**“换电+充电站”网络**:安徽阜阳已建成**每5公里一个换电柜**的植保网,使单日作业面积从800亩提升到**1500亩**。

AI识别杂草的精准度革命

拜耳作物科学与极飞合作的试验田数据显示,**AI识别稗草的准确率从2022年的82%提升至2024年的94%**。这意味着**变量喷洒可减少除草剂使用量30%**,在环保高压的太湖流域,这项技术溢价可达**每亩15元**。

谁会被淘汰?

只做硬件的厂商

2023年已有**7家小型无人机厂退出植保市场**,根本原因在于**飞控系统依赖外购**。反观自主掌握芯片级技术的头部企业,通过OTA升级就能让老机型支持**水稻直播新功能**,硬件迭代周期从18个月延长到36个月。

忽视数据服务的经销商

河北某县级经销商转型案例值得警惕:单纯卖设备时,单台毛利仅8000元;叠加**地块测绘+处方图生成**服务后,客户复购率提升**3倍**,单机生命周期价值从5万元跃升至**18万元**。

2024年入场指南

给创业者的三点建议

- **避开平原市场红海**:专攻茶叶、果树等经济作物,这类场景**亩均作业单价可达40-60元**,是水稻的2倍。

- **绑定农资渠道**:与县域级化肥经销商合作,**买肥料送飞防服务**,用农资利润补贴无人机成本。

- **申请高新技术企业认定**:研发费用加计扣除政策可使**实际税负降至15%以下**,这对毛利率30%左右的行业至关重要。

给投资者的冷思考

警惕“伪需求”陷阱:某企业曾推出**“无人机施肥+除草一体化”**概念机,实地测试发现**肥料颗粒堵塞喷头概率高达37%**。真正可持续的细分场景,必须满足**作业频次≥3次/季**且**单机日作业量≥500亩**这两个硬指标。

评论列表