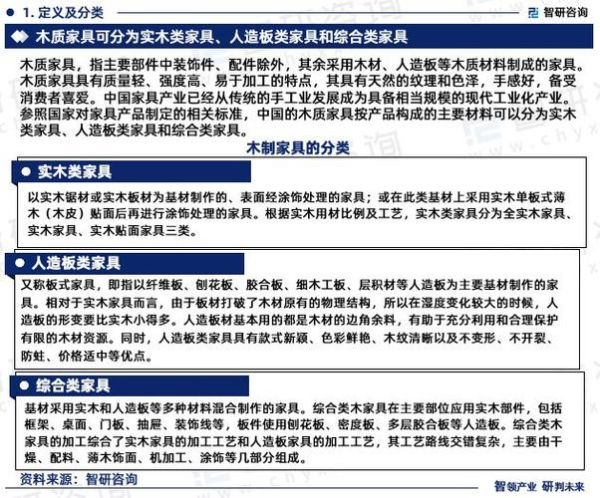

一、行业基本面:需求从何而来?

办公家具看似“传统”,实则与企业扩张、职场文化、远程办公三大变量深度绑定。 - **企业扩张**:中国每年新增市场主体超千万家,其中约35%需要配套办公桌椅、文件柜。 - **职场文化**:开放式、协作式办公成为主流,带动升降桌、模块化沙发需求。 - **远程办公**:2023年远程办公人群突破4.6亿,家庭办公桌椅销量年增42%,形成第二增长曲线。

二、市场规模:现在多大?增速如何?

据艾瑞咨询,2023年中国办公家具市场规模2,180亿元,年复合增长率8.9%。 自问:增速还能维持吗? 自答:只要GDP保持4%以上、第三产业占比继续提升,办公家具就会同步扩张;叠加二次装修周期(5-7年),需求呈阶梯式释放。

三、竞争格局:谁在赚钱?

1. 头部品牌

圣奥、震旦、Steelcase占据高端政企市场,毛利率35%-40%,靠整案设计+交付能力锁定客户。

2. 腰部工厂

佛山、东莞、安吉三地聚集约3,000家代工企业,毛利率15%-20%,以柔性制造+电商分销突围。

3. 新锐玩家

如9am、Herman Miller旗下的SitOnIt,用人体工学+订阅模式切入,复购率可达60%。

四、未来五年值得投资的三大赛道

1. 智能升降系统

升降桌渗透率仅12%,远低于北欧的70%。随着电机成本下降、健康意识提升,2028年市场规模有望破300亿元。

2. 环保再生材料

欧盟2025年起强制要求办公家具可回收率≥70%,国内头部品牌已提前布局竹纤维、再生铝,**政策红利+出口溢价**双重驱动。

3. 空间即服务(Space-as-a-Service)

联合办公、灵活办公兴起,家具商从卖产品转向“按工位订阅”,年化现金流更稳定,IRR可提升8-10个百分点。

五、潜在风险与对冲策略

1. **地产下行**:商业地产空置率上升,企业缩减装修预算。 对冲:拓展**存量翻新**业务,旧楼改造订单占比已升至38%。 2. **原材料波动**:钢材、海绵价格波动大。 对冲:签订**年度锁价协议**+**期货套保**。 3. **同质化竞争**:价格战压缩利润。 对冲:建立设计专利池,圣奥每年申请外观专利200+件,形成壁垒。

六、渠道变革:线上能否颠覆线下?

自问:线上占比能到多少? 自答:2023年办公家具线上渗透率18%,预计2028年可达35%,但线下体验+交付安装仍是刚需。 - **线上**:京东企业购、1688工业品增速超50%,适合标品。 - **线下**:展厅升级为“办公场景实验室”,客户停留时长提升2.7倍,转化率同步提高。

七、资本视角:哪些指标决定估值?

PE机构最关注: - **订单可见性**:政企三年框架合同占比≥40%,可平滑周期。 - **SKU效率**:爆款SKU贡献营收≥60%,库存周转<45天。 - **ESG评级**:碳足迹认证企业估值溢价15%-20%。

八、给投资者的三条行动清单

- 盯紧政策:住建部“十四五”规划明确绿色建材采购比例≥50%,提前卡位。

- 押注区域:长三角、珠三角企业客户密度高,物流半径<200公里,成本优势明显。

- 技术并购:收购拥有升降柱专利或声学隔断技术的小巨人,快速补全产品线。

评论列表