氢能源为何突然成为资本与政策双焦点?

过去五年,全球已有超过三十个国家和地区发布国家级氢能战略,累计承诺公共资金逾千亿美元。背后的核心驱动力只有两个字——脱碳。在钢铁、化工、长途运输等难以电气化的领域,氢能几乎是唯一可规模化的零碳解决方案。与此同时,可再生能源电价持续下探,让“绿氢”生产成本曲线快速右移,资本嗅到了十年前的光伏味道。

绿氢、蓝氢、灰氢,谁才是未来主流?

先给出结论:绿氢将占据新增产能的七成以上。

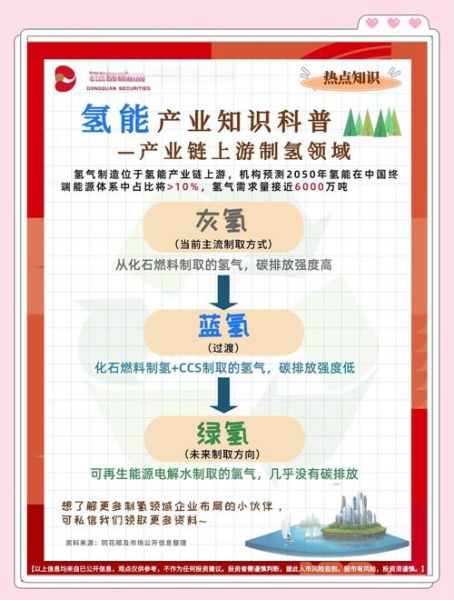

- 灰氢:依托天然气重整,成本最低,但碳排高,未来只能作为过渡。

- 蓝氢:在灰氢基础上加CCUS,减排八成,可一旦碳价突破60美元/吨,经济性被绿氢反超。

- 绿氢:可再生电力电解水,零碳排;当可再生电价低于0.2元/kWh,制氢成本即可与灰氢持平。

欧洲碳边境调节机制(CBAM)2026年全面实施后,灰氢出口将直接丧失竞争力,倒逼产业链转向绿氢。

氢能产业链上中下游,哪些环节最具爆发力?

上游制氢:电解槽的黄金十年

碱性电解槽(AWE)与质子交换膜(PEM)路线之争进入白热化。AWE成本低,但动态响应慢;PEM效率高,可与风光波动完美匹配。2023年全球电解槽出货量仅2GW,彭博新能源财经预测2030年将突破90GW,年复合增长率高达65%。国内厂商如派瑞氢能、阳光氢能已拿到欧洲、中东大单,提前锁定海外渠道。

中游储运:液氨与有机液体储氢谁更靠谱?

高压气态运输适用于200公里以内,长途必须依赖液氢、液氨或甲基环己烷(LOHC)。

- 液氢:-253℃极低温,技术壁垒高,日韩已商业化,但国内仍处示范。

- 液氨:-33℃即可液化,全球氨贸易基础设施成熟,可直接用于船用燃料,马士基已订购12艘氨动力集装箱船。

- LOHC:常温常压安全,但脱氢能耗高,适合点对点固定场景。

从投资角度看,液氨产业链嫁接传统化工,改造周期短,最快跑出盈利模型。

下游应用:重卡、航运、钢铁三大场景谁先爆发?

交通领域,氢燃料电池重卡TCO(全生命周期成本)预计2026年低于柴油车,政策补贴退坡节点恰好与成本拐点重合。山东、河北已规划“氢能高速”示范走廊,对加氢站密度提出刚性需求。 航运方面,国际海事组织(IMO)2030年碳排强度下降40%的目标,让氨燃料船舶订单激增。钢铁巨头ArcelorMittal在德国汉堡投建的DRI直接还原铁示范厂,将于2026年全面使用绿氢,吨钢碳排降至0.1吨。

投资氢能,如何避开“技术陷阱”与“政策幻觉”?

技术陷阱:警惕“伪需求”设备

部分企业为拿补贴,盲目上马小型、分散式电解槽,导致利用率不足30%。电解槽年运行小时数低于4000小时,项目IRR将直接转负。投资者应优先锁定配套大规模风光基地、签订长期PPA的制氢项目。

政策幻觉:补贴退坡后的商业模式

欧盟创新基金(Innovation Fund)已明确2027年起氢能补贴从资本性补贴转向运营补贴,即按实际减排量付费。国内部分省市也传出“氢进万家”补贴逐年递减方案。这意味着只有绑定真实碳减排收益的项目才能穿越周期,例如出口欧洲的绿氢衍生品(绿氨、绿色甲醇)。

氢能ETF与一级市场,哪种方式更适合普通投资者?

二级市场氢能ETF波动剧烈,2023年最大回撤超过45%,适合波段交易。真正想分享行业成长红利,可借道产业基金+Pre-IPO组合: • 上游:布局具备GW级电解槽产能的设备龙头; • 中游:关注拥有液氨码头与管道资源的化工巨头分拆; • 下游:锁定手握港口、矿山、钢厂等场景订单的燃料电池系统公司。 Pre-IPO阶段估值普遍低于二级市场50%以上,且附带业绩对赌,安全边际更高。

未来五年,氢能发展最大黑天鹅会是什么?

不是技术突破,也不是需求不及预期,而是关键金属供应瓶颈。PEM电解槽需要大量铱,全球年产能仅7吨,而90GW电解槽对应需求将占全球铱储量的三分之一。一旦铱价飙升,PEM路线成本优势瞬间消失。国内企业正在攻关低铱载量催化剂,但商业化仍需时间。提前锁定资源或布局替代技术(如SOEC高温电解)的标的,将享受估值溢价。

评论列表