中国铝业前景如何?一句话:需求韧性仍在,但成本与政策双重挤压,行业正在从“量的扩张”转向“质的竞争”。铝价走势预测?短期看能源与库存,中期看地产与基建,长期看新能源与再生铝。

一、需求端:谁在撑起中国铝消费?

铝的下游看似分散,实则三大板块决定命运:

- 建筑地产:占比约三成——虽然新开工面积下滑,但竣工端回暖、旧改及绿色建筑标准提升,单位面积用铝量不降反升。

- 交通运输:占比快速逼近三成——新能源汽车轻量化趋势下,单车用铝量从传统燃油车的180kg跳升至220kg以上;轨道交通、航空航天同步放量。

- 电力电子:占比约两成——光伏边框、5G基站散热壳体、特高压导线,成为“十四五”期间增速最快的细分赛道。

二、供给端:产能天花板真的锁死了吗?

国家发改委给电解铝设定的4500万吨产能“红线”看似铁板一块,但市场仍有三大变量:

- 存量置换:山东、河南高成本产能向云南、四川低电价区域搬迁,带来阶段性供应扰动。

- 再生铝崛起:2025年国内再生铝产量有望突破1200万吨,相当于新增一个“中型电解铝国”,直接对冲原铝缺口。

- 海外回流:印尼、马来西亚等东南亚项目陆续投产,若进口窗口打开,每月20万—30万吨的流入足以改变华东现货升贴水格局。

三、成本曲线:电价与氧化铝谁更致命?

电解铝成本构成中,电价占35%—40%,氧化铝占30%—35%。

电价端:云南丰水期电价可低至0.25元/度,枯水期飙升至0.45元/度;若全国碳市场扩容至电解铝,每增加1吨碳排放成本约500元,相当于抬高铝价底线300元/吨。

氧化铝端:国内铝土矿对外依存度已超65%,几内亚政局、印尼出口禁令随时可能点燃一波氧化铝涨价潮;2024年国内新增氧化铝产能集中在广西、山东,区域过剩或导致北货南运,物流成本再增100元/吨。

四、政策风向:双碳目标下的“紧箍咒”与“助推器”

政策并非一刀切:

- 限制:能效基准水平以下产能须在2025年前完成技改,否则执行阶梯电价;绿电铝认证试点启动,火电铝溢价将被压缩。

- 激励:再生铝项目可享受30%的所得税减免;新能源汽车、光伏用铝纳入《绿色技术推广目录》,下游采购可获得绿色信贷贴息。

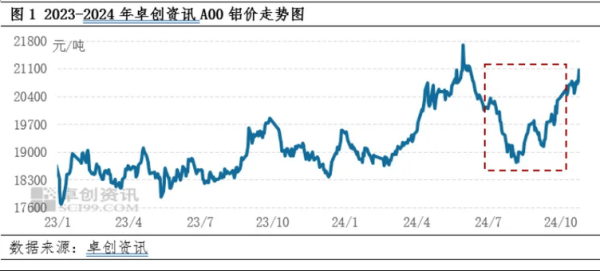

五、铝价走势预测:三周期叠加下的情景推演

1. 短期(0—6个月):库存与电力的博弈

LME库存若持续低于50万吨,沪铝主力合约将围绕18500—19500元/吨震荡;若欧洲天然气价格再度冲高,伦铝突破2400美元/吨,沪铝有望冲击20000元/吨。

2. 中期(6—18个月):地产竣工与基建节奏

假设2024年地产竣工面积同比转正5%,基建投资增速维持6%,铝需求增速将回升至3.5%,铝价中枢上移至19500—21000元/吨;若地产继续探底,需求增速或降至1%,铝价可能回落至18000元/吨以下。

3. 长期(2025—2030):新能源与再生铝的“此消彼长”

在新能源车渗透率50%、光伏年新增装机300GW的假设下,原铝需求年均增速仍可保持2.8%;但再生铝供应年均增速高达7%,两者相抵后,全球铝供需将由紧平衡转向小幅过剩,铝价长期中枢或下移至17000—18000元/吨。

六、投资与经营:企业如何穿越周期?

对产业链不同环节,策略截然不同:

- 电解铝厂:锁定低价绿电长协,布局再生铝闭环,对冲碳成本。

- 铝加工企业:向下游高附加值延伸,如汽车板、航空锻件,赚取加工费溢价。

- 贸易商:利用沪铝与LME比值、月间价差做正套或反套,避免单边押注。

七、常见疑问快答

问:铝会取代铜成为电力主线吗?

答:在低压电缆、光伏汇流排领域已部分替代,但高压输电仍需铜的导电优势,未来是“铝铜并行”。

问:再生铝质量是否不如原铝?

答:经过分选、脱漆、双室熔炼后,再生铝纯度可达99.7%,满足汽车板要求,成本却比原铝低15%—20%。

问:普通人能投资铝吗?

答:可通过沪铝期货、有色ETF或龙头股票(如云铝股份、明泰铝业)间接参与,但需警惕高波动,建议仓位不超过总资产的10%。

评论列表