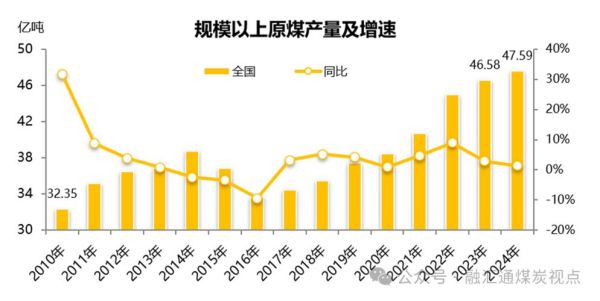

煤价还会大涨吗?供需与政策双重博弈

煤价波动核心在于“缺口”与“天花板”并存。 一方面,极端天气、俄乌冲突、印度需求激增,让国际煤价在2022年一度突破400美元/吨;另一方面,中国连续释放先进产能、推行长协价,又把国内煤价压回700~900元/吨的区间。 自问:未来五年煤价会不会再次冲破千元? 自答:概率极低。国家已把煤炭纳入“稳价清单”,并建立2亿吨可调度储备,价格一旦超过警戒区间即投放。 因此,煤价大概率维持“上有顶、下有底”的箱体震荡,中枢或落在750~850元/吨。

碳中和是不是“灭煤令”?转型路径拆解

“双碳”≠“去煤”,而是“优煤”。 - 2023—2025年:以“清洁高效利用”为主,推进超低排放改造,**现役机组平均供电煤耗降至300克/千瓦时以下**。 - 2026—2030年:发展“煤电+CCUS”示范,**百万吨级碳捕集项目将在鄂尔多斯、榆林落地**。 - 2031年后:煤炭定位转向“兜底保供+战略储备”,**年消费量或压减至35亿吨以内**,但高附加值煤化工(煤制烯烃、煤基高端材料)占比升至25%。 自问:中小煤企会不会被一刀切关停? 自答:不会。**政策明确“分类处置”:资源枯竭、安全条件差的小矿退出;具备规模、区位、配套优势的矿井升级为“绿色矿山”,并纳入国家应急产能体系。**

煤企如何赚钱?利润结构正在重构

过去十年,吨煤净利50元已算“大年”;2022年部分企业冲到300元。未来靠什么? 三大盈利新支点: 1. **长协价+产能储备补贴**:签订80%以上长协可获得每吨30~50元财政补贴,锁定现金流。 2. **煤电一体化**:控股电厂把“燃料成本”转为内部利润,**度电净利可达0.08~0.12元**,远高于独立电厂。 3. **高端煤化工**:宁煤400万吨煤制油项目,吨产品净利超千元;**煤基可降解材料PBAT毛利率高达40%**。 自问:现金流会不会因为新能源挤压而枯竭? 自答:不会。2023—2027年,煤电仍是系统“压舱石”,利用小时数维持在4300小时以上,**折旧完成后煤电资产将变成“现金奶牛”**。

投资煤企看什么?三张表里的隐藏信号

资产负债表:负债率<50%且短债占比<30%的煤企,才扛得住周期波动。 现金流量表:经营现金流连续三年覆盖资本开支,说明企业不靠融资续命。 利润表:吨煤净利>120元、ROE>15%,才具备分红能力。 此外,重点盯三条政策线: - 产能核增批复:拿到新增产能=未来三年业绩增量。 - 绿电配套指标:能否拿到2GW以上风光指标,决定转型速度。 - 碳排放配额:盈余配额可出售,**1吨CCER≈60元收益**。

未来五年煤企估值模型:从周期股到公用事业+资源股

传统PB估值只看资源储量,**新模式要叠加“稳定分红+转型期权”**。 - 稳定分红:按50%派息率、750元/吨煤价测算,龙头煤企股息率可达8%~10%,**接近公用事业属性**。 - 转型期权:每万吨煤制烯烃产能给予5倍EV/EBITDA,**相当于给煤化工业务单独估值**。 自问:估值会不会因为碳税上升而坍塌? 自答:不会。碳税初期仅30~50元/吨CO₂,**煤电通过提效、掺烧生物质即可内部消化70%成本**;剩余部分可向下游传导。

区域分化:谁将率先跑出“现金牛”

晋陕蒙:资源禀赋+铁路外运,吨煤完全成本<200元,**盈利韧性最强**。 新疆:就地转化政策加持,煤制油气项目IRR可达12%以上,**但受制于外运瓶颈**。 华东、西南:资源枯竭矿井加速退出,**仅剩配套电厂的煤电一体化企业存活**。 自问:进口煤冲击大不大? 自答:有限。印尼、俄罗斯煤到岸成本已高于国内长协价,**且国家设置关税配额,优先保障内产煤销售**。

普通投资者如何上车?三条策略

1. **高股息ETF**:选取连续三年分红率>40%、股息率>7%的龙头组合,防御属性强。 2. **可转债**:多家煤企发行可转债,票息1%~2%,**向下有债底、向上可分享煤价弹性**。 3. **产业链基金**:聚焦“煤炭+绿电+储能”一体化运营商,**享受公用事业估值提升与转型溢价双重收益**。 自问:现在还能追高吗? 自答:不宜。等待煤价二次探底(夏季用煤高峰后的9—10月),**回调10%~15%时分批布局更安全**。

评论列表