全球视角:利率、监管与地缘博弈下的银行业

**谁在领跑?谁在掉队?** - **北美银行**:高利率环境带来净息差扩张,摩根大通、美银ROE重回两位数。 - **欧洲银行**:能源危机缓解、资产质量改善,但增长仍受监管掣肘。 - **新兴市场**:印度、印尼零售信贷渗透率快速提升,资本回报率高于发达市场。 **自问自答:高利率能持续多久?** 美联储点阵图显示降息窗口或在2025年开启,银行需提前锁定长期固定利率资产,防止息差快速收窄。 ---中国银行业:从规模红利到质量红利

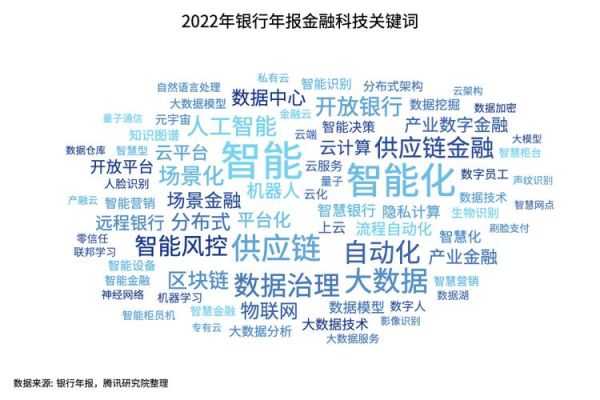

**三大关键词:存量盘活、风险出清、科技赋能** 1. **存量盘活**:住房按揭提前还款潮倒逼银行转向消费贷、经营贷,2024年个人消费贷增速预计保持15%以上。 2. **风险出清**:地方融资平台债务重组进入深水区,**“时间换空间”**成为主流方案,银行拨备覆盖率仍高于监管红线。 3. **科技赋能**:六大行科技投入占营收比已突破4%,**“数据要素×金融服务”**写入央行试点。 **自问自答:中小银行会被兼并吗?** **概率超过60%**。2023年已有8家城商行、15家村镇银行被合并,监管鼓励“好银行”托管“问题银行”,而非简单破产。 ---银行数字化转型趋势:从渠道替代到生态重构

**不是修修补补,而是换引擎** - **核心系统下移**:工行、建行完成主机下移70%,单笔交易成本从0.8元降至0.2元。 - **场景即网点**:招商银行App月活突破7000万,**“网点离店率”**连续三年超过30%。 - **AI原生银行**:平安银行零售贷款自动化审批率已达85%,人工干预集中在反欺诈环节。 **自问自答:银行还需要线下网点吗?** **需要,但角色变了**。未来网点将聚焦高净值客户资产配置、复杂产品路演及品牌展示,**“咖啡银行”“汽车银行”**等跨界形态会增多。 ---零售金融:得Z世代者得天下

**Z世代金融行为画像** - **支付**:微信支付、支付宝占主导,数字人民币钱包月活已破亿。 - **信贷**:先买后付(BNPL)渗透率18-25岁人群达34%,银行推出“青春贷”应对。 - **理财**:小红书上“基金热”带动银行代销规模,**“固收+”**成为入门首选。 **自问自答:银行如何与互联网平台竞争?** **用牌照换流量**。例如,中信银行与抖音合作“联名信用卡”,三个月获客200万,不良率仅0.8%,低于传统渠道。 ---对公金融:产业数字金融的万亿蓝海

**从“抵押为王”到“数据为王”** - **供应链金融**:工行“工银e信”累计签发超5000亿元,**核心企业信用多级流转**解决中小企业融资难题。 - **绿色金融**:2024年碳减排支持工具额度将扩容至8000亿元,**“碳足迹挂钩贷款”**利率可下浮50BP。 - **跨境金融**:CIPS系统覆盖180个国家,人民币跨境支付时效从T+2缩短至T+0。 **自问自答:银行如何评估“轻资产”科创企业?** **看“三表”变“三流”**:水表、电表、报关表替代传统财报,结合税务、社保数据建模,不良率可控制在2%以内。 ---未来十年:银行会被科技公司取代吗?

**不会,但边界会模糊** - **牌照护城河**:存贷业务仍需银行牌照,科技公司只能做导流或联合贷。 - **资金成本**:银行活期存款平均成本1.5%,远低于互联网平台的2.8%。 - **监管套利消失**:金控办法实施后,蚂蚁、腾讯需满足资本充足率要求,**“科技优势”**被拉平。 **自问自答:银行从业者的核心竞争力是什么?** **“金融+数据+场景”复合能力**。懂资产负债表,也能写Python,还能把金融产品嵌入到用户生活场景中。 ---给投资者的三条建议

1. **关注零售转型快的股份行**:如招行、平安,估值溢价将持续。 2. **布局数字基建服务商**:长亮科技、宇信科技受益于银行核心系统升级。 3. **警惕高息差依赖型银行**:若2025年利率快速下行,净息差收窄或超30BP。

(图片来源网络,侵删)

评论列表