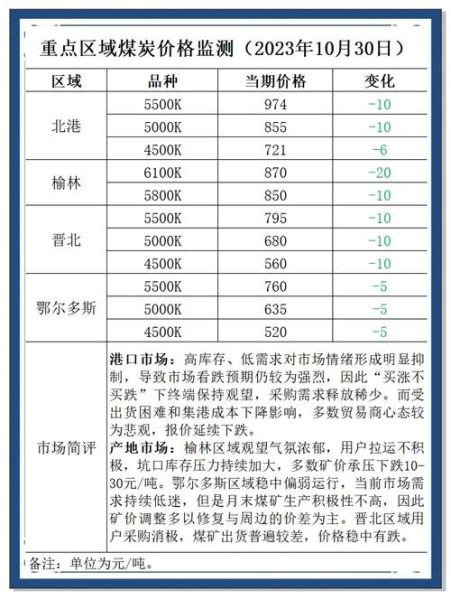

一、煤炭未来五年价格走势:需求、政策与全球博弈

未来五年,**煤炭价格大概率呈现“前高后稳、区域分化”的格局**。决定这一走势的核心变量有三:需求弹性、政策节奏、国际供应链。

1. 需求端:亚洲增量对冲欧美减量

• **中国**:2025年前,钢铁、水泥仍处峰值平台期,动力煤需求维持40亿吨上下;2026年后,非化石能源占比超25%,需求年均下滑1.5%。 • **印度、东南亚**:GDP增速维持5%以上,煤电装机新增2.5亿千瓦,年均进口增量5000万吨,**成为全球煤价“托底器”**。 • **欧美**:碳边境调节机制(CBAM)2026年全面落地,高耗能产业外迁,硬焦煤进口量再降15%。

2. 供给端:资本开支不足与地缘溢价

• **全球**:过去五年矿业巨头资本开支削减45%,印尼、南非现有矿井平均服务年限降至12年,**供给弹性显著弱化**。 • **中国**:安全、环保“双限”常态化,晋陕蒙新核增产能需配套储煤基地,**边际成本抬升60-80元/吨**。 • **地缘**:俄煤出口“东移”导致远东港口运力瓶颈,2025年前欧洲仍需3000万吨/年替代煤,**国际价差波动区间扩大至80-120美元/吨**。

3. 价格区间:基准情景与极端情景

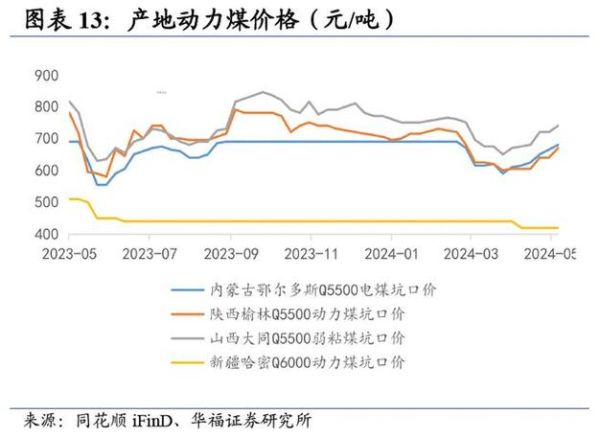

• **基准情景**:2024-2025年Q5500动力煤港口价800-950元/吨;2026-2028年回落至700-850元/吨。 • **极端情景**:若印尼洪灾或澳洲飓风导致出口减量10%,叠加中国夏季持续高温,**现货价可能瞬间突破1200元/吨**。

二、煤炭会被新能源完全替代吗?——技术、系统与成本的三角验证

1. 技术维度:新能源的“不可能三角”

• **光伏+储能**:当前度电成本0.35-0.45元,但储能时长每增加4小时,成本上升0.12元,**尚难覆盖晚高峰全部需求**。 • **氢能**:绿氢制备成本2025年降至18元/kg,仍比煤制氢高3倍,**钢铁、化工领域替代需政策补贴延续至2035年后**。 • **CCUS**:煤电加装碳捕集后度电成本增加0.25-0.30元,**仅适用于高碳价地区(>60欧元/吨)**。

2. 系统维度:电网韧性与备用容量

• **中国**:风光装机占比超40%时,系统转动惯量下降30%,需保留**3.5亿千瓦煤电作灵活性调节**,对应年耗煤6亿吨。 • **德国**:2023年重启10GW煤电作为“应急储备”,证明**高比例可再生能源体系仍需化石能源兜底**。 • **印度**:2024年提出“煤电+光伏混合电站”招标,**强制配建20%煤电以保障夜间出力**。

3. 成本维度:全生命周期比较

• **煤电**:新建机组全生命周期度电成本0.38-0.42元(含碳价100元/吨),**低于加装6小时储能的光伏电站**。 • **存量煤电**:折旧完成后度电变动成本仅0.18-0.22元,**在电力现货市场具备压倒性报价优势**。 • **社会成本**:若激进退煤导致拉闸限电,每度电损失GDP约15元,**远高于碳减排收益**。

三、投资者与企业的应对策略

1. 煤炭企业:从“资源开采”到“系统服务”

• **产业链延伸**:发展配煤掺烧、碳资产管理,**吨煤附加收益提升50-80元**。 • **灵活性改造**:30万千瓦级机组深调至20%负荷,**可获得200-300元/千瓦·年容量补偿**。 • **绿电耦合**:在矿区建设“光伏+储能+煤电”多能互补项目,**降低综合融资成本30BP**。

2. 金融机构:重新定义“搁浅资产”

• **高参数机组**:66万千瓦超超临界机组剩余寿命20年以上,**ESG评级可上调至BBB级**。 • **贸易融资**:锁定印度、越南长协煤订单,**信用证期限可拉长至360天**。 • **碳金融**:开展碳远期交易,**对冲10%以上价格波动风险**。

3. 政策制定者:平衡“双碳”与能源安全

• **产能储备制度**:建立2亿吨“可调度产能”,**平时不生产,应急时30天内达产**。 • **碳价走廊**:设定50-150元/吨动态区间,**避免煤电企业现金流剧烈波动**。 • **国际协调**:推动“亚洲煤炭稳定基金”,**联合采购平抑东南亚煤价暴涨**。

四、自问自答:最常被问到的五个细节

Q1:2025年欧洲彻底停购俄煤后,国际煤价会失控吗?

A:不会。欧洲已通过南非、哥伦比亚、美国补充缺口,且需求已降,**纽卡斯尔煤价中枢预计维持在110-130美元/吨**。

Q2:中国会不会重启煤电项目大上马?

A:不会。2024年起新建煤电需纳入国家规划,且必须配套新能源或CCUS,**实际每年新增装机控制在20GW以内**。

Q3:光伏组件降到1元/瓦以下,煤电还有竞争力吗?

A:有。光伏边际成本为零,但系统消纳成本随渗透率指数上升,**煤电在负荷中心仍是最便宜的“可调度电源”**。

Q4:碳捕集煤电何时具备商业可行性?

A:当碳价≥200元/吨且年利用小时≥4500小时,**预计2030年前仅在长三角、珠三角局部落地**。

Q5:普通投资者如何参与煤炭对冲?

A:关注动力煤期货远月贴水机会,或买入现金流稳定、股息率>8%的龙头矿业公司,**同时买入新能源ETF对冲政策风险**。

评论列表