站在2024年的十字路口,手握现金的投资人都在问同一个问题:“钱往哪儿放最安全又能跑赢通胀?” 本文用一线调研数据与真实成交案例,拆解二线城市房产与商铺的盈利逻辑,帮你把模糊的预期变成可落地的行动清单。

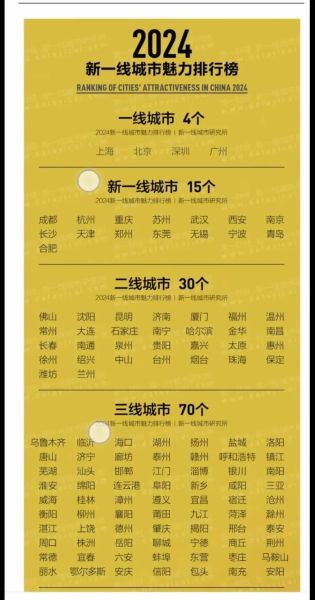

为什么把目光锁定二线城市?

一线门槛高、三线人口流出,二线城市成为“夹心层”资金的最佳去处。根据住建部《2024住房需求报告》,过去12个月:

- 杭州、成都、西安常住人口净流入均超25万;

- 长沙、合肥、郑州GDP增速高于全国平均1.8个百分点;

- 苏州、宁波工业用地成交溢价率连续三个季度上扬。

这些数据背后,是产业—人口—购买力的正循环,也是房价与租金能同步抬升的前提。

2024年值得重点盯防的六张“城市名片”

1. 杭州:数字经济+亚运遗产

阿里、网易、菜鸟等总部经济带来年均30万高薪岗位;2023年四季度,余杭区住宅去化周期仅4.2个月,商铺空置率低于5%。

2. 成都:消费天堂+国际空港

SKP、太古里叠加双机场,2023年社会消费品零售总额首破万亿;春熙路临街铺年租金回报率5.8%,跑赢多数理财产品。

3. 西安:硬科技+文旅IP

华为西研所、比亚迪电池基地带来工程师红利;大唐不夜城节假日客流单日破60万,周边民宿入住率95%以上。

4. 长沙:低房价+强娱乐

住宅均价1.2万/㎡,年轻人“躺平”首选;解放西路酒吧街50㎡小铺月租3万,租售比1:200,现金流极其漂亮。

5. 合肥:科创走廊+芯片集群

长鑫存储、蔚来汽车拉动上下游就业;政务区写字楼租金三年涨42%,商铺跟着喝汤。

6. 郑州:米字形高铁+航空港

富士康、比亚迪双龙头稳就业;北龙湖金融岛商铺两年涨幅70%,但准入门槛已抬高至千万级。

买房还是买商铺?先算清三笔账

第一笔:杠杆与安全垫

住宅首付普遍20%—30%,利率4%左右;商铺首付50%起步,利率5.5%以上。同样100万自有资金,住宅可撬动300万资产,商铺只能买200万。若遇市场波动,住宅更易通过再融资“续命”。

第二笔:现金流与持有周期

住宅租金回报率2%—3%,但转手周期短;核心商圈商铺租金回报率5%—7%,可一旦业态过时,空置期可能长达半年。问自己:“我能否接受三年不涨只收租?” 若答案是否定的,住宅更稳妥。

第三笔:税费与退出成本

住宅满两年免增值税,个税按差额20%或总价1%孰低;商铺需缴纳差额30%—60%土地增值税,卖出1000万商铺,税费可能吃掉200万。提前把税费算进持有成本,才能避免“纸上富贵”。

实战组合:如何把鸡蛋放在不同篮子

方案A:稳健型——7成住宅+3成社区底商

以成都为例,300万预算:

- 200万买入高新区90㎡次新住宅,月租5000元;

- 100万拿下华阳地铁口50㎡社区铺,月租6000元。

综合租金回报率4.4%,住宅升值预期对冲商铺空置风险。

方案B:进取型——核心商圈商铺+REITs

手握500万:

- 300万买入长沙五一广场20㎡袖珍铺,月租1.2万;

- 200万配置仓储物流REITs,年化分红6%。

现金流合计每月2万,且REITs可随时卖出变现。

方案C:平衡型——住宅+人才公寓运营

合肥滨湖区150㎡住宅一套自住,另购两套70㎡小户型做人才公寓,统一装修、包租给科创企业,月租合计1.1万,覆盖住宅月供还有盈余。

避坑指南:90%投资人会忽略的四个细节

- 商铺要看“可视面宽”而非建筑面积:同样100㎡,面宽6米比面宽3米租金高30%。

- 住宅盯“学区划片动态”:杭州余杭区2024年新增三所名校分校,周边二手房一夜跳涨8%。

- 别迷信“地铁上盖”:地铁出口距离超过200米,溢价效应锐减50%。

- 查“土地剩余年限”:商铺土地40年,若已用15年,贷款年限只剩25年,月供压力陡增。

2024年时间窗口:何时出手最划算?

央行一季度降准释放流动性,二季度开发商冲半年报,历来是议价黄金期。盯紧三个信号:

- 二手房挂牌量连续三周下降;

- 土拍溢价率低于5%;

- 房贷利率加点下调10个基点以上。

一旦出现,果断在6月30日前锁定房源,可额外争取2%—3%的价格让步。

写在最后:把不确定性变成可量化的机会

投资不是赌博,而是把政策、人口、产业、金融四条线拧成一股绳。2024年,二线城市仍处在“人口增、产业聚、政策松”的甜蜜区间,住宅与商铺并非二选一,而是如何用现金流思维做资产配置。记住:先算清最坏情况,再憧憬最好结果。

评论列表