一、为什么现在都在谈白酒“二次增长”?

过去三年,白酒板块经历了“过山车”:先是2020—2021年的翻倍行情,接着2022—2023年深度回调。进入2024年,龙头酒企陆续披露的一季报却集体超预期,**高端酒量价齐升、次高端库存回到健康水位**,于是“二次增长”成为券商研报的高频词。

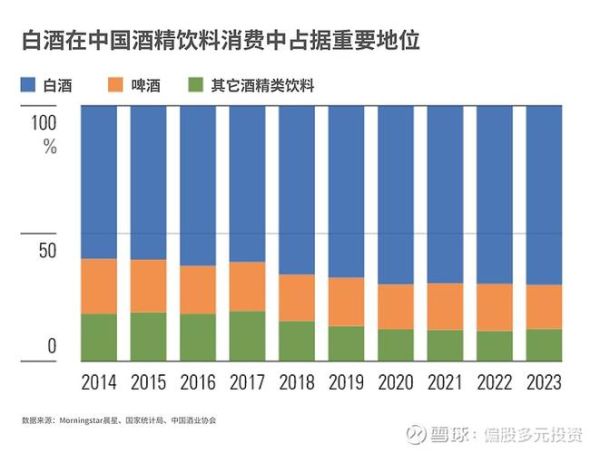

二、白酒行业未来五年趋势:量减价增仍是主线

1. 产量继续下滑,但利润池持续扩大

- 2023年全国规模以上白酒企业产量629万千升,较2016年高点几乎腰斩;

- 同期行业收入突破7500亿元,**利润端复合增速保持在15%以上**。

答案很简单:喝的人少了,但喝得更贵、更集中。

2. 价格带裂变:千元以上与300—600元最拥挤

千元以上由飞天茅台、五粮液普五、国窖1573把持,壁垒极高;

300—600元成为“兵家必争之地”,**剑南春、汾酒、洋河、郎酒、习酒**轮番推出战略单品,渠道费用战一触即发。

3. 渠道数字化:从“控货稳价”到“全域动销”

过去靠经销商囤货抬价,如今酒企直连终端:

• 五粮液“智慧零售”小程序已覆盖超30万家终端;

• 汾酒“五码合一”让每一瓶酒都能溯源、返积分、发红包。

**数字化让库存透明,价格体系更稳定,也为资本提供了更清晰的观测指标。**

三、白酒还能投资吗?先问自己三个问题

问题一:我看的是三年还是三个月?

短期看情绪,长期看现金流。若持有周期不足一年,需警惕**消费税改革、批价波动、季报miss**带来的回撤;若愿意拿三年,头部酒企的ROE仍能维持25%以上,**分红+回购**足以对冲估值收缩。

问题二:我更在意弹性还是确定性?

- 追求弹性:关注**区域次高端**(古井、今世缘、舍得),业绩基数低、渠道利润厚,但竞争也最血腥;

- 追求确定性:押注**高端双雄**(茅台、五粮液),批价就是估值锚,只要1499元买不到飞天,股价下跌空间就有限。

问题三:我能否接受20%以上的回撤?

白酒不是公用事业,估值对利率极度敏感。复盘2018、2022两轮大调整,**龙头最大回撤均超30%**。如果无法承受波动,定投或可转债是更友好的参与方式。

四、2024—2028年值得跟踪的四条暗线

1. 老酒市场规范化

中国酒业协会已发布《陈年白酒收藏评价指标体系》,**老酒交易规模2023年突破千亿**,但假货率高达40%。茅台、舍得率先推出官方鉴真回购,**“金融酒”属性被官方认可**,有望打开溢价空间。

2. 低度酒与轻口味化

年轻消费者并非不喝白酒,而是拒绝“一口闷”。39度五粮液、38度国窖1573在华东夜场销量翻倍,**低度高端化**成为下一个差异化切口。

3. 国际化2.0:从华人餐桌到海外烈酒渠道

茅台1935已进入日本、韩国主流商超,**定价高于当地清酒20%—30%**;汾酒与墨西哥最大烈酒集团合作,推出“龙舌兰+清香”混酿。**海外收入占比不足5%,却是估值重塑的最大期权。**

4. ESG与“零碳酒企”

欧盟CBAM碳关税2026年落地,出口型企业必须提前布局。**泸州老窖建成行业首个“光伏+储能”零碳示范园区**,未来绿色溢价或体现在融资利率与品牌溢价两端。

---五、给不同投资者的极简策略表

| 投资者类型 | 首选标的 | 介入方式 | 退出信号 |

|---|---|---|---|

| 稳健型 | 贵州茅台、五粮液 | 分红再投入 | 批价跌破出厂价 |

| 平衡型 | 山西汾酒、泸州老窖 | 估值低于25倍PE时分批买 | 渠道库存>3个月 |

| 进取型 | 舍得酒业、今世缘 | 事件驱动(股权激励、新品上市) | 单季度营收增速<10% |

六、写在最后:白酒的“慢变量”与“快变量”

慢变量是**中国宴请文化、面子经济、高净值人群扩容**,这些在未来十年不会消失;

快变量是**政策风向、利率环境、渠道库存周期**,它们决定每一轮涨跌节奏。

把慢变量当作信仰,把快变量当作交易信号,**才能在白酒这条长坡厚雪的赛道上滚出更大的雪球**。

评论列表