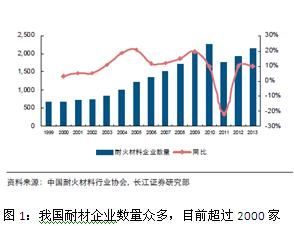

一、耐火材料行业现状:需求与痛点并存

全球钢铁、水泥、玻璃、有色等高温工业仍是耐火材料最大消耗端,**中国占全球产量60%以上**,但同质化竞争、能耗高、寿命短三大痛点长期存在。2023年国内耐火制品总产量约2400万吨,增速放缓至2.1%,**低端产能过剩与高端产品进口依赖并存**,倒逼行业进入深度调整期。

(图片来源网络,侵删)

二、未来十年核心驱动力:政策、技术、市场三箭齐发

1. 政策端:双碳目标如何重塑产业格局?

“碳达峰、碳中和”时间表已明确,**高温窑炉节能改造将带来30%以上的耐材更新需求**。工信部《耐火材料行业规范条件》要求2025年单位产品综合能耗较2020年下降8%,**无铬、低碳、长寿命产品成为准入门槛**,落后产能加速出清。

2. 技术端:哪些新材料将颠覆传统?

- **纳米隔热材料**:导热系数低至0.03 W/(m·K),可使钢包外壳温度下降80℃,节能15%。

- **氧化物-非氧化物复合耐火材料**:在1800℃下抗侵蚀寿命提高3倍,已用于超高温光伏硅料提纯炉。

- **3D打印预制件**:异形件生产周期从7天缩至4小时,材料利用率提升至92%。

3. 市场端:增量空间藏在哪?

除传统冶金外,**三大新兴赛道正在打开第二增长曲线**:

- 氢能冶金:氢基竖炉内衬需耐CO+H₂混合气氛,镁碳-铝碳复合砖需求年增25%。

- 锂电正极材料煅烧:辊道窑用高纯刚玉砖单价超3万元/吨,毛利率达40%。

- 垃圾焚烧发电:炉排片用碳化硅质浇注料更换频次从12个月缩至6个月,催生20亿元后市场。

三、区域竞争地图:中国、欧洲、印度的机会差

| 区域 | 核心优势 | 2025年需求增速 | 突破点 |

|---|---|---|---|

| 中国 | 完整产业链+低成本 | 3.8% | 高端镁铝尖晶石出口替代 |

| 欧洲 | 严苛环保标准 | 1.5% | 回收料再制造技术 |

| 印度 | 基建扩张+铁矿丰富 | 7.2% | 本土化生产降低关税 |

四、企业突围路径:从卖产品到卖“高温系统解决方案”

1. 如何提升单品附加值?

**案例**:某河南企业将普通镁碳砖升级为“梯度复合镁碳砖”,在钢包渣线部位寿命从80次提升到135次,**吨钢耐材成本反而下降12%**,客户粘性显著增强。

2. 怎样构建服务壁垒?

头部企业已开始部署**“窑炉健康监测+远程热修”**模式:

- 在耐材内嵌入耐高温传感器,实时回传温度、侵蚀速率数据;

- AI预测剩余寿命,提前72小时预警停炉;

- 服务收入占比从5%提升至22%,毛利率高出产品端18个百分点。

五、投资视角:资本正在押注哪些细分赛道?

2023年以来,**一级市场超亿元融资事件集中在两个方向**:

(图片来源网络,侵删)

- 废旧耐材资源化:通过浮选-重选联合工艺,将用后镁碳砖中镁砂回收率提升至92%,**单吨净利润达800元**。

- 超高温陶瓷纤维:连续使用温度1600℃的氧化铝纤维毯,进口替代空间50亿元,**已获军工订单验证**。

六、从业者必须关注的三大风险

- 原料价格波动:电熔镁砂价格曾从3000元/吨暴涨至7000元/吨,企业需建立**“镁矿-制品-回收”闭环**对冲风险。

- 技术迭代周期缩短:氢能冶金、固态电池等新场景可能5年内淘汰现有部分牌号。

- 海外反倾销调查:欧盟对中国镁碳砖征收反倾销税最高达39.9%,需提前布局东南亚产能。

七、问答:耐火材料行业还能“躺赚”吗?

问:中小企业是否还有生存空间?

答:聚焦单一极致场景仍有出路。例如专做锂电匣钵配套的小厂,通过控制氧化锆含量在0.2%以内,将匣钵抗剥落次数从50次提升到90次,**单品利润率高达35%**,2024年订单已排满。

问:个人如何切入该赛道?

答:掌握**“高温热工设备+材料失效分析”**复合技能的人才缺口达3万人,年薪普遍30万起;若具备耐材配方数据库开发经验,猎头出价可达百万。

(图片来源网络,侵删)

评论列表