LED灯具为何被普遍看好?

全球照明用电量占整体电力消耗约15%,而LED灯具的光效已突破200 lm/W,是传统白炽灯的10倍以上。**节能与减碳的双重压力**让各国政府相继出台淘汰低效光源的时间表,中国“十四五”规划更明确将LED产业列为战略性先进制造业。政策、技术与需求的三重共振,使得LED灯具成为照明行业最确定的增长赛道。

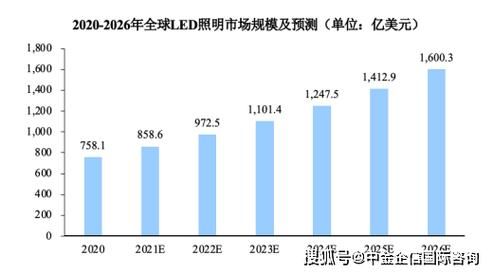

市场规模:从千亿到万亿的跃迁

2023年全球LED照明市场规模约780亿美元,预计2030年将突破1,500亿美元,年复合增长率保持在9%左右。**中国市场贡献了全球近40%的产能**,2023年出口额达420亿美元,其中智能照明与植物照明增速最快,均超过25%。

增长驱动力拆解

- 存量替换:欧美日等成熟市场仍有30%的传统光源待替换。

- 增量需求:印度、东南亚等新兴国家城镇化率提升,每年新增建筑照明需求超8亿只。

- 场景扩张:从家居、商业延伸到农业、医疗、车载等特种照明。

技术演进:Mini/Micro LED与全光谱照明

传统LED已逼近理论光效极限,下一轮竞争焦点在**光谱精准控制与尺寸微缩化**。

Mini/Micro LED商业化时间表

2024年Mini LED背光将率先在75英寸以上电视渗透率达到30%;2026年Micro LED将在高端车载显示规模量产,单灯珠成本降至0.02美元以下。

全光谱照明如何改变生活?

通过调节蓝光峰值与红光比例,全光谱LED可模拟自然光昼夜节律。**实验数据显示,使用全光谱灯具的办公室员工下午疲劳感降低27%,工作效率提升12%**。未来医院、学校、养老院将成为首批大规模应用场所。

产业链机会:上游芯片到下游渠道的掘金地图

上游:芯片环节集中度提升

三安、华灿、兆驰等国内厂商已占据全球近60%产能,**氮化镓(GaN)衬底技术突破**有望将大功率芯片光效再提升15%,同时降低热阻30%。

中游:封装走向系统级集成

CSP(芯片级封装)与COB(板上封装)技术将光源、驱动、传感器整合为单一模组,**灯具厂商可直接采购“光引擎”缩短开发周期50%**。

下游:渠道分化与品牌溢价

传统五金店渠道增速放缓,**电商与设计师渠道年增35%**。具备IoT功能的智能灯具毛利率比常规产品高20个百分点,欧普、雷士、Yeelight已建立场景化体验店抢占高端用户心智。

政策与标准:隐形门槛决定生死

欧盟2025年将强制执行新版ErP指令,要求灯具可拆卸、可维修,**不符合标准的产品将被强制下架**。国内“双碳”认证、绿色建材标识将成为政府与国企采购的硬性门槛,提前布局检测认证的企业将获得3—5年窗口红利。

用户最关心的问题:价格还会降吗?

过去十年LED灯泡均价从60元降至6元,未来降幅将趋缓。**2024—2027年主流中功率器件年均降幅约5%**,但附加智能控制、健康光谱的复合功能产品将维持溢价。对消费者而言,**“买便宜”将让位于“买合适”**,全生命周期节能收益(LCCO)成为选购核心指标。

未来三大场景爆发点

1. 植物工厂照明

垂直农业的兴起让LED植物灯需求激增,**2025年全球市场规模预计达35亿美元**。红光660 nm与蓝光450 nm组合方案可将生菜生长周期缩短40%,东京、迪拜已出现完全依赖LED照明的万吨级蔬菜工厂。

2. 车载智能交互

贯穿式尾灯、像素化前灯、内饰氛围灯将车辆变为“移动显示屏”。**单车LED用量从传统30颗增至500颗以上**,特斯拉、蔚来已采用Mini LED尾灯实现动态迎宾效果。

3. 人因照明(HCL)

通过传感器实时监测人体节律,灯具自动调节色温与亮度。**飞利浦HealWell系统在医院病房应用后,患者平均睡眠时间延长27分钟**,未来五年HCL在医疗与教育场景的渗透率有望突破20%。

投资与创业:如何抓住下一波红利?

对于创业者,**“细分场景+算法”**是突围关键:在养殖、冷库、防爆等长尾市场,结合环境数据做光谱定制,毛利率可维持在40%以上。对于投资者,关注具备**垂直整合能力**(芯片—封装—系统)且拥有海外认证渠道的企业,将享受估值与业绩的双升。

评论列表