2024年房贷利率还会降吗?

大概率不会大幅下调,但局部城市仍有10—20BP的定向优惠空间。

一、2024年房贷政策风向:三条主线决定利率走向

政策、资金、需求三股力量共同左右利率,看懂它们就能提前布局。

1. 政策:从“保交楼”到“稳预期”

- 央行二季度例会已明确“**因城施策用好政策工具箱**”,意味着**非一线城市仍有自主下调空间**。

- 住建部最新文件提出“**合理支持刚需和改善性需求**”,**首套与二套界定标准有望继续宽松**。

2. 资金:MLF利率是风向标

5月MLF利率持平,但银行负债端成本下降,**LPR五年期报价仍有5BP左右的压缩余地**。 **若美联储下半年启动降息,国内宽松窗口将再度打开**。

3. 需求:新房库存决定地方动作

克而瑞数据显示,**百城新建住宅去化周期仍高达18.9个月**,库存高的城市更愿意用**利率补贴、契税返还**等方式刺激成交。

二、买房贷款怎么选最划算?先厘清五个关键问题

1. 固定利率还是浮动利率?

自问:未来五年利率上行概率大吗? 自答:在人口拐点与房地产去杠杆的大背景下,**利率大幅上行概率极低**,**浮动利率更划算**。 若极度厌恶风险,可**部分银行提供的“混合利率”前五年固定、后五年浮动**。

2. 等额本息还是等额本金?

- **等额本息**:月供恒定,前期利息占比高,适合收入稳定、计划长期持有。

- **等额本金**:月供逐月递减,总利息少,适合当前收入高、打算提前还款。

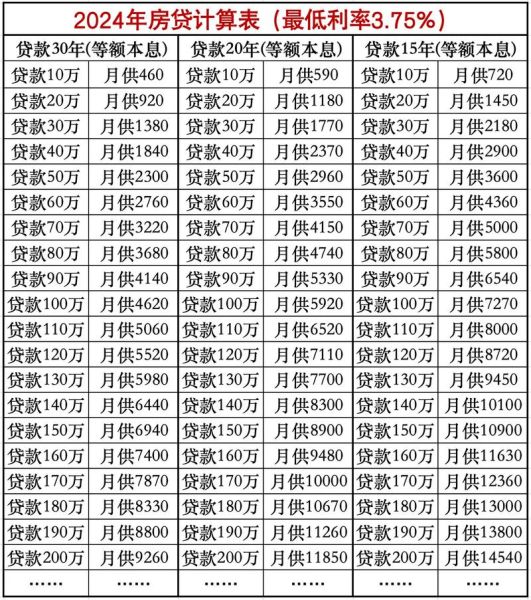

举例:贷款100万、30年、4.1%利率 等额本息总利息约74万;等额本金总利息约62万,**前期月供多出1200元**。

3. 贷款年限越长越好吗?

自问:通胀能跑赢利率吗? 自答:若理财年化能稳定做到4%以上,**贷满30年等于用银行的钱套利**; 若自控力差、只会把钱放活期,**缩短期限反而省下一辆车的钱**。

4. 公积金+商贷组合还是纯商贷?

只要公积金可贷额度≥50万,**优先组合贷**; **公积金利率仅3.1%,比商贷低约100BP**,可直接减少月供。

5. 提前还款何时最省?

银行计息按剩余本金计算,**等额本息前七年、等额本金前五年**提前还最划算; 部分银行收违约金,**需提前在手机银行预约并确认是否免罚息**。

三、2024年不同城市买房贷款策略地图

一线城市:盯紧“认房不认贷”细则

- 北京、上海:首套认定标准放宽,**卖掉名下唯一住房再购可按首套利率**。

- 深圳:人才房、共有产权房利率可低至LPR-20BP。

强二线城市:关注“带押过户”与“转按揭”

杭州、成都、南京已落地“带押过户”,**省去赎楼垫资费用约1%—1.5%**; 存量房贷利率高于4.3%的业主,可尝试**转按揭至利率更低的小银行**。

三四线城市:警惕“低首付”陷阱

部分楼盘打出“首付5%”,实为开发商垫资,**需在两年内补齐并支付年化8%左右的资金占用费**; 务必确认**首付款进入监管账户**,避免烂尾风险。

四、容易被忽视的四个隐藏成本

- 评估费:部分银行合作评估公司收费高达千分之五,可要求使用免费评估系统。

- 保险费:房贷险并非强制,可自愿勾选“不购买”。

- 账户管理费:股份制银行每年收300—600元,可谈判减免。

- 提前还款违约金:国有大行普遍免收,股份行需看合同细则。

五、实战案例:90后夫妻如何省下17万利息

背景:广州工作,首套总价300万,贷款210万,夫妻公积金上限80万。

操作步骤:

- 组合贷:公积金80万+商贷130万,利率分别3.1%、4.05%。

- 等额本金:计划十年内提前还清,节省利息约17万。

- 每年提取公积金余额冲本金,缩短还款周期。

六、未来三年房贷趋势展望

1. **利率曲线继续扁平化**:五年期与一年期LPR利差可能收窄至50BP以内。 2. **存量房贷批量调降窗口**:2024—2025年银行或主动发短信邀约重签,**下调幅度约30BP**。 3. **“先息后本”产品试点**:针对优质客户推出前三年只还利息,**月供压力骤降40%**,但总利息略增。 4. **绿色住宅利率优惠**:购买二星级以上绿色建筑,**利率再降10BP**。

评论列表