一、新能源电池前景怎么样?

一句话:需求持续爆发,技术路线多元,政策与资本双重加持,前景非常确定。

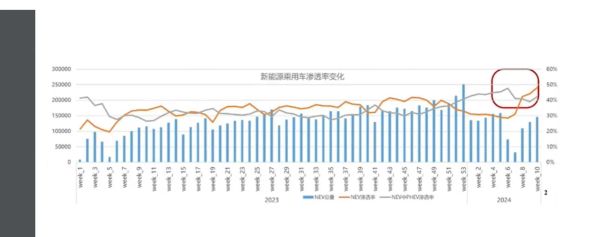

(图片来源网络,侵删)

1.1 全球需求到底有多大?

IEA最新报告预计,到2030年全球电动车保有量将突破2.5亿辆,仅动力电池装机量就需接近3TWh。如果把储能、电动两轮、电动船舶、电动航空一并算进来,2030年总需求或超6TWh,相当于2023年全球产能的六倍。

1.2 技术路线会不会“一家独大”?

不会。目前主流路线呈三元高镍、磷酸铁锂、钠离子、固态电池“四驾马车”并行:

- 三元高镍:能量密度高,高端乘用车首选,但镍、钴价格波动大。

- 磷酸铁锂:成本低、循环寿命长,储能和中低端车型放量最快。

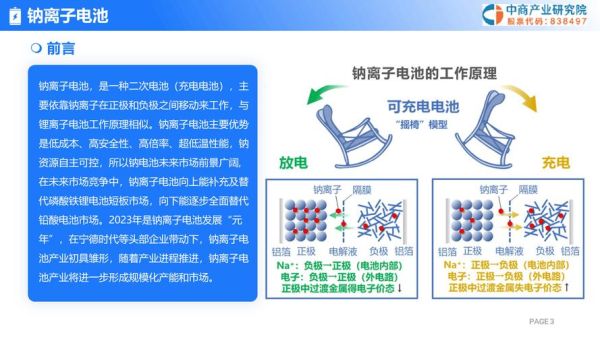

- 钠离子:原料储量丰富,适合两轮车、储能,2024年将批量上车。

- 固态电池:实验室能量密度已超400Wh/kg,2026—2027年有望小规模量产。

二、2024年值得投资吗?

2.1 估值是否已经透支?

Wind数据显示,中证电池指数2023年最大回撤超45%,龙头公司动态PE普遍回到25—30倍区间,已低于近五年中枢。对比光伏、半导体,电池板块估值性价比凸显。

2.2 哪些细分环节最具弹性?

按照“技术迭代+供需缺口+盈利修复”三维筛选,以下四个方向值得重点关注:

- 磷酸锰铁锂正极:能量密度较LFP提升15%,2024年渗透率有望从5%跳到20%,单吨盈利仍维持2万元以上。

- 4680大圆柱结构件:特斯拉、宝马、蔚来同步推进,2024年需求缺口或达20亿只,壳体单GWh价值量较方壳提升30%。

- 复合铜箔:减重+降本+安全,2024年设备端订单有望翻倍,龙头设备商订单已排至2025年。

- 钠离子电池电解液:六氟磷酸钠与现有产线兼容度高,吨净利目前高达8万元,2024年供需剪刀差最大。

三、自问自答:投资者最关心的五个细节

3.1 上游锂价还会不会再暴跌?

2023年碳酸锂从60万元/吨跌到10万元以下,已击穿部分澳矿成本线。2024年新增供给节奏放缓,预计价格中枢在8—12万元/吨区间震荡,对电池盈利形成托底。

(图片来源网络,侵删)

3.2 欧美“反补贴”会不会卡脖子?

短期情绪冲击难免,但中国企业已通过技术授权+本地化建厂破局:宁德时代德国工厂已获欧盟量产许可,国轩高科美国合资项目获拜登政府认可,“以技术换市场”成为主流模式。

3.3 储能赛道会不会产能过剩?

电力储能2023年招标量同比增160%,但低端280Ah电芯已出现价格战。真正具备长循环寿命+高温性能+UL9540A认证的高端产能依旧紧缺,毛利率仍能维持25%以上。

3.4 固态电池来了,现有产线会不会一夜归零?

不会。固态电池核心变化在电解质与封装工艺,前段匀浆、涂布、辊压设备兼容度超80%,主流厂商通过技改即可切换,资本沉没成本远低于市场预期。

3.5 普通投资者如何上车?

三条路径:

- 指数基金:电池ETF(159755)覆盖全产业链,费率低、流动性好。

- 龙头公司:选择具备“矿—材料—电芯—回收”闭环的标的,抗周期能力更强。

- 可转债:多家二线材料商发行转债,票息高、向下有债底,向上弹性大。

四、写在最后:如何把握节奏?

2024年新能源电池板块大概率呈现“先抑后扬”走势:一季度去库存、二季度盈利拐点、三季度新技术催化、四季度抢装行情。对于长线资金,每一次深度回调都是布局窗口;对于短线资金,紧盯排产数据与季度业绩,用高频数据验证逻辑即可。

(图片来源网络,侵删)

评论列表