变速器行业前景怎么样?一句话:电动化、智能化、轻量化三浪叠加,2024年将迎来技术路线再分化、市场格局再洗牌的关键窗口期。

(图片来源网络,侵删)

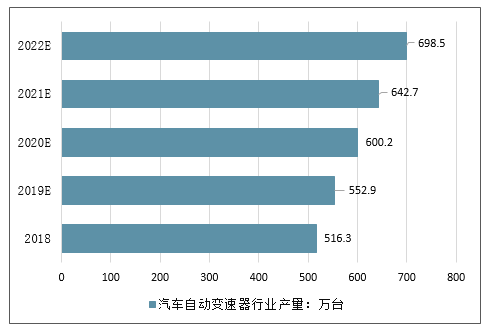

一、市场容量:全球与中国谁更“卷”?

- 全球视角:2023年全球变速器市场规模约1,120亿美元,2024-2030年CAGR预计4.8%,增量主要来自亚太与北美电动化替换。

- 中国视角:2023年国内销量3,680万台,其中新能源专用变速器渗透率已突破37%,传统MT份额首次跌破20%。

二、技术路线:AT、DCT、CVT、E-CVT谁主沉浮?

1. 传统燃油变速器:存量博弈,成本为王

问:AT还能撑多久?

答:8-10速AT在高端燃油SUV仍有2-3年红利,但采购价已下探至1,200美元/台,主机厂更倾向用DCT降本。

2. 混动变速器:双电机DHT成“香饽饽”

- 比亚迪DM-i、吉利雷神、长城DHT三强领跑,2024年装机量预计突破450万台。

- 技术亮点:双电机+离合器集成,WLTC工况节油率可达35%。

3. 纯电变速器:单速减速器到两挡电驱桥

问:为什么特斯拉还在用单速?

答:单速结构简单、成本低,但两挡电驱桥可将电机高效区扩大15%,蔚来ET9、极氪001 FR已率先量产。

三、供应链:谁在闷声发财?

1. 关键零部件“卡脖子”清单

- 高精度行星排:日本捷太格特、德国舍弗勒垄断,国产化率不足30%。

- 碳化硅逆变器:比亚迪半导体、斯达半导快速追赶,2024年成本有望再降18%。

2. 主机厂自研 vs 第三方供应商

| 模式 | 代表企业 | 优劣势 |

|---|---|---|

| 全栈自研 | 比亚迪、特斯拉 | 垂直整合降本10%,但研发周期长 |

| 联合开发 | 吉利+万里扬 | 分摊风险,技术迭代快 |

| 纯外采 | 蔚来、小鹏 | 轻资产,但议价能力弱 |

四、政策与标准:2024年三大变量

- 国六b全面实施:迫使MT车型加速退出,DCT与CVT受益。

- 欧盟2035燃油车禁售:出口导向型企业需提前布局E-CVT与电驱桥。

- 中国碳足迹追溯:变速器全生命周期碳排放将纳入双积分考核。

五、用户场景:从“省油”到“丝滑”再到“静谧”

问:消费者愿意为变速器多掏多少钱?

答:调研显示,90后用户愿为“无顿挫”溢价2,500元,为“低电耗”溢价3,800元,但拒绝为“多挡位”买单。

典型场景拆解

- 城市通勤:单速减速器+能量回收调校,重点解决低速顿挫。

- 高速长途:两挡电驱桥,120km/h巡航电机转速降低20%,噪音下降3dB。

- 越野爬坡:三挡混动DHT,低速放大扭矩至7,000N·m,替代传统分动箱。

六、投资窗口:2024年三大机会赛道

- 800V高压电驱桥:SiC器件+油冷电机,2024年渗透率有望从5%跃升至15%。

- 轻量化铝合金壳体:每减重1kg可提升续航0.8km,爱柯迪、旭升集团订单饱满。

- 软件定义换挡:OTA升级换挡MAP,蔚来已推送“雪地模式2.0”,付费订阅199元/年。

七、风险预警:三大“灰犀牛”

- 原材料波动:稀土磁钢价格2023年Q4上涨42%,电机成本承压。

- 技术迭代过快:固态电池若2026年量产,现有E-CVT架构或需推倒重来。

- 产能过剩:2024年国内DHT规划产能已超需求2.3倍,价格战一触即发。

(图片来源网络,侵删)

评论列表