管材行业前景怎么样?一句话:在“双碳”战略、基建升级与新材料革命的叠加推动下,中国管材市场正从“量的扩张”转向“质的跃升”,2024年整体规模有望突破1.8万亿元,年复合增长率保持在6%以上。

(图片来源网络,侵删)

一、政策红利:基建与“双碳”如何同时拉动需求?

国家层面“十四五”规划明确提出:到2025年,城市管网更新改造里程达10万公里,农村供水管网普及率提升至88%。这意味着:

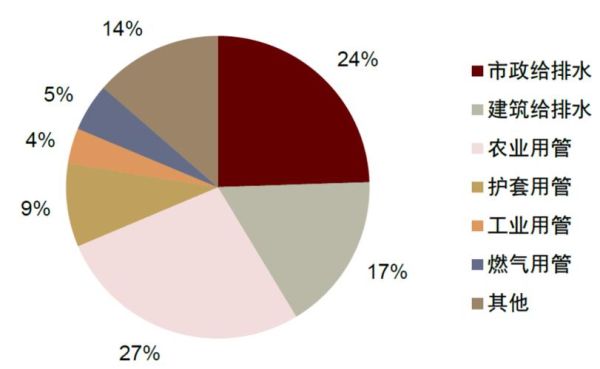

- 市政给排水、燃气、热力三大领域将同步放量,带动PE、PVC、球墨铸铁管需求。

- 风光氢储一体化项目催生耐腐蚀、耐高压的合金及复合管需求,预计2024年新增订单超300亿元。

二、技术升级:哪些新材料正在颠覆传统认知?

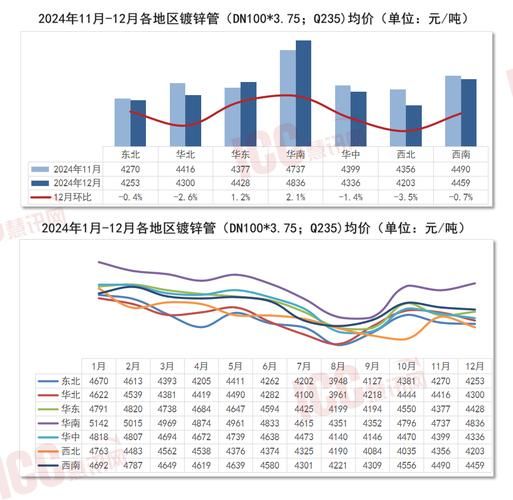

传统镀锌钢管在酸碱环境中寿命仅10~15年,而纤维增强热塑性复合管(RTP)寿命可达50年,重量却减轻60%。

自问自答:

Q:RTP管会不会太贵?

A:目前RTP吨价约为钢管的2.2倍,但综合安装、维护、更换成本后,全生命周期成本反而降低30%。

(图片来源网络,侵删)

三、需求结构:农村市场真的“小而散”吗?

农业农村部最新数据显示,2023年全国农村自来水普及率仅84%,尚有2.1亿农村人口需要管网入户。看似分散,实则:

- 单户平均用管量达到18米,高于城市住宅的12米;

- 集中连片改造带来“整村招标”,单个项目管材采购额可达500万~2000万元。

四、出口窗口:东南亚为何成为“第二战场”?

越南、印尼、菲律宾三国2024年基建投资预算合计超1200亿美元,其中水务与能源管网占比高达35%。中国管材企业具备三大优势:

- 交货周期比日韩企业缩短20天;

- 产品标准已同步ISO、ASTM,认证壁垒低;

- 融资成本低于欧美同行2~3个百分点。

五、竞争格局:中小企业如何突围?

头部企业如中国联塑、永高股份占据全国产能35%,但细分领域仍存“缝隙市场”:

| 细分场景 | 技术门槛 | 毛利率 |

|---|---|---|

| 深海油气立管 | 超高钢级焊接 | 45%以上 |

| 半导体超纯水用管 | 内壁Ra≤0.2μm | 60%以上 |

| 氢气长输管 | 抗氢脆合金 | 50%以上 |

中小企业可采取“专精特新”路线:聚焦单一高端品类,绑定龙头EPC总包,快速做大规模。

六、价格走势:2024年原料波动如何传导?

聚乙烯(PE)与聚氯乙烯(PVC)占管材成本65%以上。2024年原油均价预计维持75~85美元/桶区间,对应:

(图片来源网络,侵删)

- PE管材价格区间8300~8700元/吨,波动幅度小于2023年;

- PVC管材受电石限产影响,或出现阶段性拉涨,高点可能突破7000元/吨。

企业可通过“期货+现货”双轨锁价,将毛利波动控制在±3%以内。

七、渠道变革:抖音卖管靠谱吗?

2023年已有超过1200家管材经销商入驻抖音电商,单月GMV破百万的账号达87个。核心打法:

- 短视频场景化:拍摄“热熔焊接”“爆管抢修”真实案例,提升信任;

- 直播团购:针对农村自建房、小型工地推出“一口价”套餐,客单价集中在800~3000元;

- 本地仓+次日达:与县域物流合作,解决“最后一公里”痛点。

八、投资风险:产能扩张过快会不会重演“价格战”?

2023年底全国塑料管材产能已突破4500万吨,利用率仅68%。但结构性过剩才是真相:

- 普通PVC排水管过剩率>40%;

- 大口径PE顶管、钢丝网骨架管却供不应求,缺口约12%。

投资前务必做“需求-产能”热力图:优先布局沿海港口、化工园区周边300公里半径,避免盲目跟风。

评论列表