LED显示屏行业现状:从“增量”到“提质”

过去十年,中国LED显示屏产值年复合增长率保持在15%左右,2023年全球市场规模已突破85亿美元。然而,随着传统广告屏、舞台屏渗透率接近天花板,行业正从“铺量”转向“深耕”: - 产品均价连续三年下滑,倒逼企业压缩成本、提升附加值; - 海外市场贡献率首次超过42%,东南亚与中东成为新增长极; - 小间距(P1.2以下)出货量占比由2020年的8%跃升至2023年的27%。 分割线

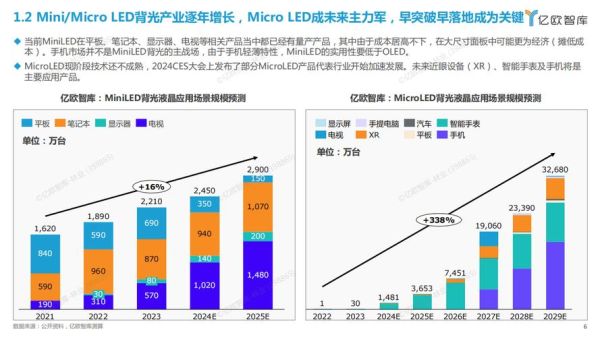

技术迭代:Mini/Micro LED能否成为第二增长曲线?

自问:Mini/Micro LED只是概念炒作吗? 自答:从量产数据看,Mini LED背光已在2023年切入110英寸以上商用显示,成本较2021年下降60%;Micro LED则因巨量转移良率突破99.95%,在高端指挥调度中心实现小规模应用。 技术突破点: 1. 芯片微缩化:4 mil×4 mil芯片已进入可靠性验证; 2. 驱动IC集成:共阴极驱动方案使功耗降低30%; 3. 封装工艺:COB+倒装技术将失效率控制在10 PPM以内。 分割线

应用场景裂变:哪些赛道将贡献最大增量?

自问:除了传统广告,LED屏还能去哪里? 自答:三大高潜场景正在重塑需求结构: - 虚拟拍摄:迪士尼《曼达洛人》采用P1.5弧形屏,带动全球XR影棚需求年增120%; - 车载显示:奔驰EQS贯穿式尾灯屏单价高达300美元/车,预计2026年渗透率超15%; - 家庭巨幕:三星146英寸Micro LED电视售价约15万美元,但2024年有望下探至5万美元。 分割线

产业链博弈:谁掌握定价权?

上游:三安、华灿等芯片厂通过6英寸硅基氮化镓产线将单片成本降低40%; 中游:利亚德、洲明等屏厂自建COB产线,毛利率回升至28%(2023Q3数据); 下游:集成商开始提供“硬件+内容+运维”全包服务,单项目溢价可达20%。 关键变量: - 驱动IC国产化率已超80%,但高端FPGA仍依赖AMD赛灵思; - 基板材料从BT板转向玻璃基TGV,2024年有望量产。 分割线

政策与标准:碳中和如何改变游戏规则?

欧盟2024年将强制执行《电子显示器能效法规》,要求P2.5以上户外屏功耗≤200W/m²;中国“百城千屏”政策则明确4K/8K LED屏占比需达50%以上。 企业应对策略: - 采用动态节能技术,根据环境光自动调节亮度,实测省电35%; - 建立碳足迹追溯系统,从芯片到回收全生命周期管理。 分割线

投资窗口:2024-2026年三大机会点

1. 设备端:巨量转移设备年需求将突破200台,国产替代率不足10%; 2. 材料端:量子点色转换膜可使Micro LED色域提升至BT.2020 90%,单价高达200美元/片; 3. 服务端:LED屏内容运维SaaS平台订阅费年增速50%,ARR已超3亿元。 分割线

风险预警:价格战与技术路线之争

- 2023年P1.5小间距屏均价已跌至1.8万元/m²,二线厂商现金成本线被击穿; - Micro LED与OLED在80英寸以上市场正面竞争,2025年成本差距可能缩小至1.5倍; - 美国对华半导体管制升级,或导致高端驱动IC断供风险。

评论列表