苯酚(C₆H₅OH)作为基础有机化工原料,在医药、电子、汽车轻量化等新兴领域持续释放增量。下文围绕“苯酚市场前景如何”与“苯酚下游需求有哪些”两大疑问,拆解产业链、区域格局、技术路线与潜在风险,帮助投资者、采购经理、研发人员快速建立全景认知。

全球苯酚供需格局:谁在扩张,谁在收缩?

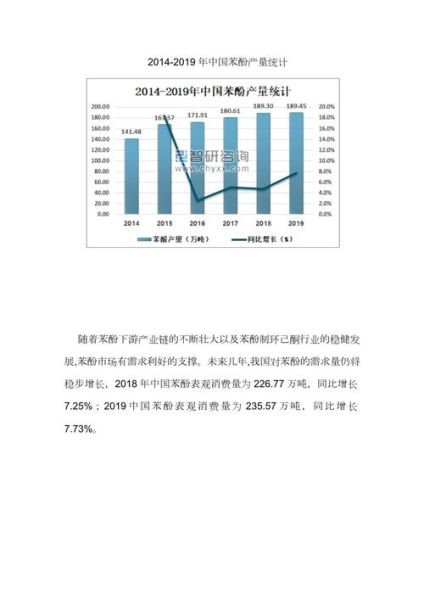

2023年全球苯酚产能约1450万吨,**东北亚占57%**,其中中国大陆以520万吨稳居第一。美国与西欧分别占12%与10%,但装置老化、环保压力导致开工率常年低于75%。

- 新增产能集中在中国与印度:2024-2026年中国拟建项目合计210万吨,印度信诚、Deepak合计60万吨,**中东则因原料轻质化优势,预计新增40万吨**。

- 欧美关停潮延续:英力士德国装置计划2025年退出,北美三套超过30年装置面临退役。

自问自答:全球苯酚会过剩吗?

短期看,中国新增产能若全部兑现,2026年名义开工率或跌破70%;但**双酚A、酚醛树脂同步扩能**,可吸纳大部分增量,实际过剩幅度有限。

苯酚下游需求有哪些?五大板块拆解

1. 双酚A:电子级与光伏级双轮驱动

双酚A占苯酚消费量的48%。**PC与环氧树脂**是其主要去向,其中:

- PC在新能源汽车透明件、充电桩外壳渗透率提升,**年复合增速9%**;

- 光伏级环氧树脂受N型组件放量拉动,**2025年需求或达55万吨**。

2. 酚醛树脂:高端耐火材料与电子封装

传统模塑料增长平缓,但**半导体封装用高纯酚醛**需求激增,日本住友、中国圣泉化学均在扩产,**预计2027年高端级酚醛对苯酚需求年增12%**。

3. 己内酰胺:锦纶纤维与工程塑料

己内酰胺占苯酚消费10%,**己二酸-己内酰胺联产工艺**降低单耗,但锦纶6在汽车安全气囊丝、薄膜电容器领域仍保持6%增速。

4. 烷基酚:润滑油添加剂与表面活性剂

壬基酚受环保法规限制,**异构十三醇衍生烷基酚**成为替代,预计2028年全球需求达38万吨。

5. 医药与农药中间体:小而美的高毛利赛道

水杨酸、扑热息痛、除草剂二甲戊灵均以苯酚为起始,**医药级苯酚单价可达工业级2.5倍**,但总量仅占3%,适合精细化工企业切入。

技术路线对比:异丙苯法VS 煤基苯酚

全球90%以上苯酚采用异丙苯法(Cumene Process),**副产丙酮**平衡收益。中国煤制苯酚示范装置(以苯+合成气为原料)已运行三年,**吨成本比传统路线低400-600元**,但催化剂寿命与废水处理仍是瓶颈。

自问自答:煤基路线能否颠覆现有格局?

在煤炭资源富集且环境容量大的区域(如陕西、内蒙古),**煤基苯酚+下游深加工一体化园区**具备竞争力,但大规模复制需等待碳排放交易细则落地。

价格与利润:2024-2026年波动区间预测

2023年华东苯酚均价7850元/吨,**吨毛利约900元**。未来三年核心变量:

- 原油与纯苯波动:布伦特每上涨10美元/桶,苯酚成本抬升约450元;

- 丙酮-苯酚价差:若丙酮持续低迷(<5500元/吨),工厂将主动降负荷;

- 反倾销政策:中国已对美、欧、韩、泰苯酚征收反倾销税,**进口依存度降至7%**。

综合模型测算,**2024-2026年华东苯酚主流运行区间7200-8600元/吨**,极端行情或突破9000元。

区域市场机会:东南亚与中东的增量窗口

越南、印尼纺织与电子产业崛起,**当地苯酚年缺口25万吨**,但港口仓储与配套物流不足,**中国贸易商可采取“散水+ISO TANK”组合模式**切入。

中东凭借乙烷裂解副产苯优势,**计划建设80万吨酚酮联合体**,目标出口至欧洲与非洲,**远期或改变全球贸易流向**。

环保与政策:碳足迹认证如何重塑供应链?

欧盟CBAM(碳边境调节机制)2026年覆盖有机化学品,**苯酚出口需提供全生命周期碳排数据**。国内企业对策:

- 采用**绿电+副产氢**降低过程排放;

- 与下游客户共建**PCR(消费后回收)聚碳酸酯闭环**;

- 申请**ISCC PLUS认证**,抢占欧洲高端市场。

投资与采购建议:三条路径应对不确定性

1. **锁定长约**:与上游纯苯及下游双酚A签订三年滚动合同,平滑价格波动。

2. **技术升级**:引入**分子筛催化剂**,苯酚选择性提升2%,年节约成本约300万元/10万吨装置。

3. **区域布局**:在RCEP关税优惠区域设立**保税仓库**,缩短东南亚客户交货周期7-10天。

未来五年关键词:绿色酚酮、高端酚醛、区域套利

苯酚产业链正从“规模竞争”转向“质量与碳效率竞争”。**谁能在绿色工艺、高值化应用、跨境物流三个维度率先突破,谁就能在下一轮周期中占据主动**。

评论列表