一、全球销量还会增长吗?

IDC最新季度追踪报告显示,2023年全球智能手机出货量约11.7亿台,同比下滑3.2%,但降幅已明显收窄。展望2024,**5G换机潮叠加AI终端需求**,预计出货量将回升至12.1亿台,年增3%左右。换句话说,**“止跌微增”是主旋律**,而非爆发式增长。

二、哪些技术真正改变游戏规则?

1. 生成式AI落地终端

高通骁龙8 Gen3、联发科天玑9300均已集成**大模型推理加速单元**,手机本地可运行70亿参数模型。对用户而言,这意味着:

- **毫秒级**语音助手响应

- **离线**图像生成与修图

- **隐私本地化**的会议纪要整理

2. 折叠屏进入“千元档”

供应链消息指出,国产UTG玻璃良率已突破80%,成本下探40%。**2024年下半年将出现2999元价位的小折叠**,推动全年折叠屏销量突破2500万台,渗透率从1.5%跃升至2.8%。

3. 卫星通信普及化

华为Mate60系列率先支持双向卫星短信后,**高通、联发科均推出标准化卫星基带方案**。预计2025年将有超过10款中端机型标配该功能,**户外与应急场景**成为差异化卖点。

三、品牌格局会重新洗牌吗?

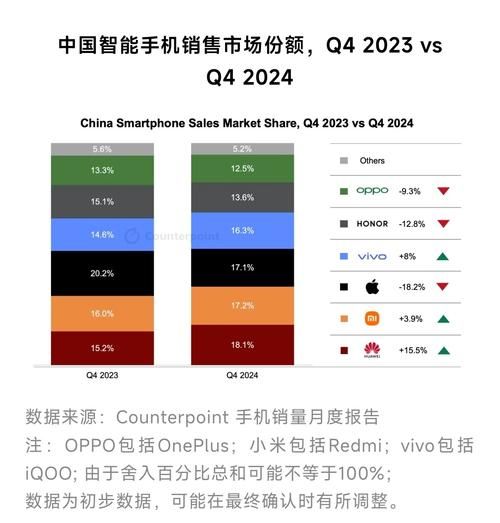

Canalys数据显示,2023年全球前五名依次为三星、苹果、小米、OPPO、传音,合计份额71%。**2024年最大变量来自“华为回归”与“荣耀出海”**:

- 华为若解决5G射频前端供应,**中国区份额有望从12%回升至20%**

- 荣耀在欧洲、拉美复制“中国渠道模式”,**全年海外销量或增长60%**

- 传音借助**本地化内容生态**(非洲音乐流媒体Boomplay、中东短视频Vskit),**继续稳坐新兴市场第一**

四、供应链的下一个瓶颈在哪?

过去三年,缺芯、缺电、缺运力轮番上演。2024年,**“先进封装产能”**成为新卡脖子环节:

- 台积电CoWoS月产能仅1.5万片,**苹果、英伟达、高通同时抢单**

- 国产长电科技、通富微电加码建设2.5D/3D产线,**最快2025年才能缓解**

对终端厂商而言,**谁能提前锁定产能,谁就能在旗舰机型性能竞赛中领先一个身位**。

五、消费者换机周期为何越来越长?

Counterpoint调研指出,全球平均换机周期已延长至43个月。背后的核心矛盾是:

“性能冗余”与“创新感知不足”并存。用户觉得骁龙8+依然流畅,而折叠屏、卫星通信并非刚需。

破局路径有三条:

- **电池技术突破**:硅碳负极+半固态电解质,能量密度突破300Wh/kg,**一天重度使用无焦虑**

- **系统级AI**:从“拍照AI”进化为“日程AI”,**自动规划通勤、订餐、会议提醒**

- **模块化维修**:欧盟新规要求2025年起电池可徒手更换,**第三方维修成本下降50%**

六、二手市场与环保红利有多大?

IDC预测,2024年全球二手智能手机出货量将达3.5亿台,**规模接近新机的30%**。驱动力来自:

- **运营商以旧换新补贴**:美国T-Mobile最高补贴1000美元,**旧机残值直接抵新机款**

- **环保法规加严**:法国可维修指数低于6分的机型将被禁售,**倒逼厂商延长系统更新周期**

- **新兴市场购买力**:印度翻新iPhone 12售价仅新机一半,**成为4G向5G过渡的性价比之选**

七、未来三年最值得押注的细分赛道

| 细分赛道 | 2024规模 | 年复合增长率 | 关键玩家 |

|---|---|---|---|

| AI影像芯片 | 18亿美元 | 35% | 联发科、旷视、虹软 |

| 可折叠盖板玻璃 | 6亿美元 | 50% | 肖特、康宁、凯盛 |

| 卫星通信模组 | 4亿美元 | 120% | 移远通信、美格智能 |

八、写在最后的自问自答

问:现在入局手机创业还有机会吗?

答:整机赛道已关闭,但**垂直场景AI终端**(如儿童AI手机、老人健康监护手机)仍有窗口期,关键在于**绑定运营商渠道与医保支付**。

问:苹果Vision Pro会取代手机吗?

答:五年内不会。**XR设备解决的是“沉浸”,手机解决的是“随身”**,两者像笔记本与台式机的关系,长期共存而非替代。

问:普通用户2024年换机该怎么选?

答:预算3000元以内,**优先骁龙8 Gen2+512GB存储**;预算6000元以上,**直接上折叠屏或Pro级影像旗舰**,至少能战四年。

评论列表