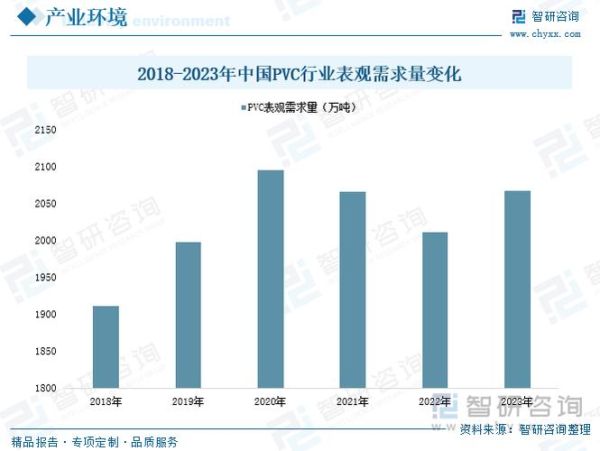

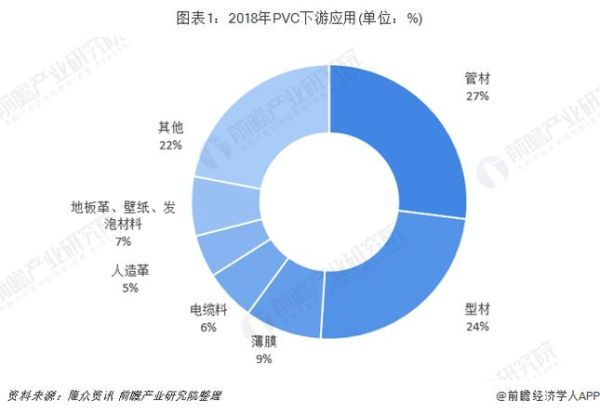

PVC行业现状:需求与产能同步扩张

全球PVC年产能已突破6000万吨,**中国独占半壁江山**,2023年国内产量约2300万吨,表观消费量接近2500万吨,缺口依赖进口补充。建筑管材、门窗型材、医用包装三大领域贡献了七成以上需求,**房地产竣工面积回暖直接拉动PVC管材订单增长15%**。

驱动因素:政策与技术的双重引擎

1. 基建投资加码

“十四五”规划明确新增城市排水管网万公里级别改造,**每公里管网消耗PVC约18吨**,仅此一项带来百万吨级增量。

2. 绿色工艺突破

电石法PVC企业通过**无汞催化剂技术**降低能耗20%,内蒙古某龙头工厂已实现零汞排放,欧盟REACH法规壁垒被打破。

3. 回收体系成型

欧洲机械回收率已达35%,国内“以旧换新”政策试点中,**每吨再生PVC可节省1.2吨原油当量**。

潜在风险:成本与替代的双重夹击

• 电石价格受兰炭限产影响,2023年Q4涨幅达40%,**侵蚀PVC单吨利润300元**

• PP-R管道在热水场景渗透率提升至28%,对PVC冷水管形成替代

• 欧盟碳关税2026年生效,**出口型PVC企业成本或增加80欧元/吨**

区域市场分化:东南亚成新战场

越南、印尼建筑业GDP增速连续5年超6%,**当地PVC产能不足需求的60%**,中国企业如中泰化学在越南建厂,享受零关税红利。

未来五年PVC价格走势预判

问:PVC价格会突破历史高点吗?

答:在原油80美元/桶、电石3500元/吨的基准假设下,**2025年PVC期货主力合约或触及9000元/吨**,但2027年随着宁夏400万吨新增产能释放,价格中枢回落至7500元。

投资方向:产业链三环节的机会

上游电石:具备自备电厂的西部企业将享受低电价红利

中游乙烯法PVC:沿海炼化一体化项目成本优势显著,**单吨比电石法低500元**

下游高端制品:医用级PVC粒料进口替代空间达10万吨/年,毛利率超30%

企业应对策略:从规模战到价值战

1. **建立数字化库存系统**:某上市公司通过AI预测模型将库存周转天数从45天压缩至22天

2. **开发高附加值产品**:氯化法PVC在特种电缆领域溢价达2000元/吨

3. **布局碳足迹认证**:获得TÜV认证的PVC地板出口欧洲溢价5%-8%

消费者指南:如何选购高性价比PVC制品

• 检查产品是否标注**GB/T 5836.1-2018**标准

• 用指甲刮擦表面,**无粉化脱落为优质钙锌稳定剂配方**

• 闻气味判定环保等级,**无味或轻微酯味优于刺鼻氨味**

评论列表