一、中国邮轮业真的进入“黄金十年”了吗?

答案:从政策、市场、资本三大维度看,中国邮轮业正站在新一轮爆发前夜,但“黄金十年”不会自动到来,需要精准踩中结构性机会。

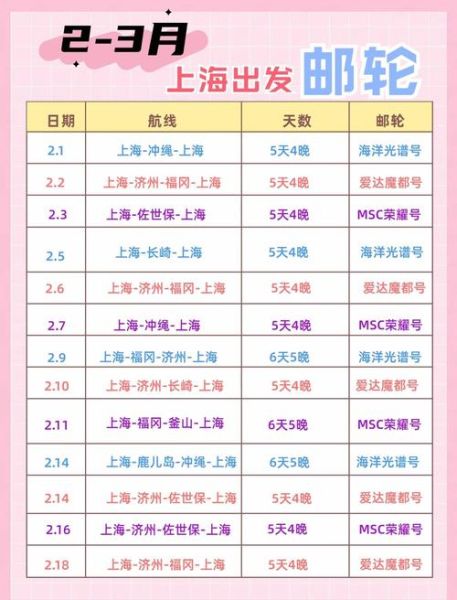

(图片来源网络,侵删)

1. 政策红利为何持续加码?

- 顶层设计升级:《邮轮经济发展中长期规划》明确2025年邮轮旅客量达450万人次,2035年突破1000万;

- 通关便利化:上海、天津、厦门等母港试点“144小时过境免签”,国际中转旅客占比从不足5%跃升至18%;

- 国产制造突破:首艘国产大型邮轮“爱达·魔都号”交付,单船造价7.5亿美元,国产化率55%,带动供应链千亿级市场。

2. 市场潜力到底有多大?

2023年中国邮轮旅客仅恢复至2019年的37%,但人均GDP突破1.2万美元后,邮轮渗透率仍不足0.2%(北美为3.5%)。

- 客群裂变:90后、00后占比从2019年的12%升至2024年的31%,“邮轮+剧本杀”“邮轮+电竞”等新主题舱房溢价达40%;

- 航线创新:西沙群岛邮轮航线复航后,三亚-西沙4晚5日游均价6000元,复购率超25%,印证高端内需强劲。

二、未来五年哪些赛道值得押注?

1. 本土邮轮运营:轻资产模式的逆袭

传统外资邮轮公司(如皇家加勒比)因全球运力调配,2025年前在华部署船舶减少30%。本土运营商通过“租船+包船”轻资产切入:

- 案例:招商维京游轮2024年租用“招商伊敦号”运营沿海航线,单航次毛利率达38%,高于行业平均22%;

- 机会点:内河邮轮(长江三峡)、沿海短航线(上海-舟山-厦门)存在日均客单价1500-2000元的空白市场。

2. 邮轮港口商业:从“候船室”到“目的地”

上海吴淞口国际邮轮港2023年免税销售额仅8亿元,而三亚国际免税城同期92亿元,差距即空间:

- 流量变现:母港免税店坪效不足机场免税的1/3,但邮轮旅客平均滞留3.5小时,可植入“邮轮预购+港口提货”模式;

- 非标商业:青岛邮轮母港引入“啤酒节海上分会场”,单航次带动二次消费人均增加450元。

3. 供应链国产化:被忽视的千亿级“隐形冠军”

一艘邮轮需2.5万种配套产品,目前中国仅内装、家具领域实现替代:

- 高价值环节:瓦锡兰、ABB垄断的电力系统占船价20%,上海电气已启动国产中压配电系统认证,预计2026年装船;

- 服务外包:邮轮翻新周期5-7年,每艘翻新费用1-1.5亿美元,中船嘉年华已在舟山布局亚洲首个专业邮轮维修基地。

三、投资者必须警惕的三大风险

1. 运力过剩的“幽灵”会重现吗?

2025年全球邮轮新船订单中,中国区域投放占比仅9%(2018年为24%),但需警惕内河邮轮非理性扩张——2024年长江三峡新增运力同比增120%,部分航次已现“买一送一”价格战。

(图片来源网络,侵删)

2. 地缘政治如何影响航线布局?

日本、韩国占中国邮轮出境目的地70%,若地缘紧张持续,运营商需转向“南海闭环航线”(三亚-岘港-新加坡),但需解决公海无目的地航行的政策限制。

3. 消费者为何突然“不买单”了?

2024年某OTA调研显示,68%的潜在旅客担忧“海上Wi-Fi费用过高”(日均150元),而星链邮轮版网络成本已降至40元/日,技术迭代速度将决定复购率天花板。

四、实战策略:如何低成本切入?

1. 个人投资者:关注“邮轮概念股”的细分龙头

- 船舶内装:亚厦股份(国产邮轮舱室系统唯一供应商);

- 免税运营:中国中免已中标上海、厦门邮轮港免税牌照,2025年邮轮渠道收入或达50亿元。

2. 创业者:从“邮轮+”场景中寻找切口

- 海乘培训:国际邮轮公司中国籍船员占比不足15,专业培训机构(如中船舰客)学员起薪已达2000美元/月;

- 邮轮直播电商:利用公海无信号限制,打造“海上直播间”,某MCN机构2024年单场邮轮直播GMV破800万元。

3. 地方政府:用“邮轮经济区”替代单一港口

天津滨海新区案例:以邮轮母港为核心,联动保税区发展“邮轮船供+跨境电商”,2023年船供物资规模达12亿元,其中70%通过1210保税电商模式销往内陆。

(图片来源网络,侵删)

评论列表