一、为什么大家都在关注厨电行业?

过去三年,**厨房电器**成为家电板块中增速最快的细分赛道。奥维云网数据显示,2023年国内厨电零售额突破**2100亿元**,同比增长**9.8%**,远高于白电与黑电。背后的核心驱动力是“**懒人经济+健康意识**”的双重叠加。

二、2024年厨电行业前景如何?

1. 市场规模还会继续扩大吗?

会。中怡康预测,2024—2026年复合增速将保持在**7%—9%**。原因有三:

- **存量换新**:上一轮厨电普及高峰在2010—2015年,如今进入集中淘汰期。

- **精装房配套**:2025年精装修渗透率有望达**55%**,嵌入式蒸烤一体机、洗碗机成为标配。

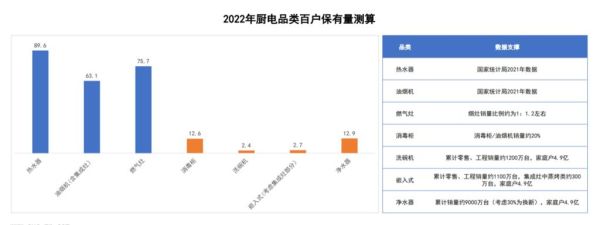

- **下沉市场觉醒**:三四线及县域农村百户保有量仅为一线城市的**1/3**,空间巨大。

2. 哪些品类最有爆发力?

从增速看,**洗碗机、集成灶、嵌入式微蒸烤**位列前三:

- **洗碗机**:2023年销量**235万台**,渗透率仅**4.5%**,对标欧美70%差距明显。

- **集成灶**:2023年规模**305亿元**,连续五年保持**25%+**增速,节省空间+高吸净率直击痛点。

- **嵌入式微蒸烤**:单价高、毛利高,客单价**6000—12000元**,高端化趋势显著。

三、2024年值得投资吗?风险点在哪里?

1. 投资回报率怎么样?

以头部品牌为例,**老板电器**近三年ROE稳定在**20%以上**,**火星人**集成灶毛利率**50%+**,远超传统家电。渠道调研显示,一级经销商净利率**8%—12%**,回本周期**18—24个月**。

2. 最大的风险是什么?

不是需求,而是**同质化竞争**。目前仅集成灶品牌就超过**300家**,价格战一触即发。如何破解?

- **技术差异化**:如方太的**高能气泡洗**洗碗机、美的**无烟感**集成灶。

- **场景化营销**:将“卖单品”升级为“卖厨房解决方案”,客单价提升**30%+**。

- **抢占前置渠道**:与橱柜、家装公司深度绑定,**60%**消费者在设计阶段就确定品牌。

四、未来三年,哪些趋势必须抓住?

1. 智能化:从单机智能到全屋互联

**鸿蒙智联**、**米家生态**正在把厨电纳入全屋智能场景。预计2025年,支持OTA升级的厨电占比将超**40%**。用户痛点不再是“功能多”,而是“**一键联动**”——烟灶联动、洗碗机根据餐具油污程度匹配程序。

2. 绿色化:能效等级成硬门槛

2024年**GB 21455-2023**新能效标准实施,**一级能效**产品将获补贴。头部品牌已提前布局:**华帝**推出热效率**70%+**的聚能灶,**西门子**洗碗机单次用水量降至**8.5L**。

3. 集成化:从“三件套”到“一机多能”

消费者厨房面积平均仅**6—8㎡**,**“1㎡厨房”**概念兴起。代表产品是**蒸烤炸炖四合一**的集成灶,2023年销量占比已达**38%**,预计2026年突破**60%**。

---五、给从业者的三条实战建议

- 选品策略:优先布局**高毛利+低渗透**品类,如嵌入式洗碗机、集成烹饪中心。

- 渠道策略:线下抓**红星美凯龙、居然之家**高端卖场,线上深耕**抖音本地生活+小红书种草**。

- 服务策略:推出**“厨电清洗+橱柜保养”**年卡,复购率提升**25%**,客单价增加**800—1500元**。

六、写在最后

厨电行业的底层逻辑已从“**满足基础需求**”转向“**创造美好生活场景**”。谁能率先解决“**空间小、做饭累、清洁难**”三大痛点,谁就能在2024年的洗牌中胜出。投资与否,答案取决于你是否愿意深耕用户场景,而非单纯押注风口。

评论列表