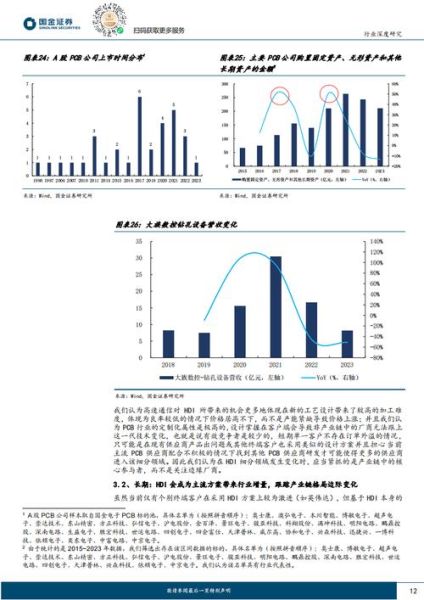

高密度互连(HDI)线路板正在重塑全球电子产业格局。本文通过自问自答的方式,拆解“未来五年HDI到底能长多大”与“技术演进会走向何方”这两个最受关注的话题,帮助采购、研发、投资三方快速建立认知框架。

一、HDI未来五年市场规模能冲到多高?

核心问题:2024—2029年全球HDI产值年复合增长率(CAGR)是多少?

综合Prismark、IDTechEx、NTI三家机构最新修正数据,区间落在8.3%—9.7%,中位值9.1%。按此推算,全球HDI产值将从2023年的142亿美元增至2029年的230亿美元。

1.1 需求端三大引擎

- 智能手机主板升级:苹果、三星旗舰机已全面采用Anylayer HDI,安卓阵营中端机将在2026年完成渗透率60%的跨越。

- 车载域控制器:L3及以上自动驾驶需要至少12层Any-layer HDI,单车价值量从传统40美元跃升至180美元。

- AI服务器加速卡:GPU/ASIC封装基板向<10μm线宽/线距演进,带动mSAP制程HDI需求三年翻三倍。

1.2 区域市场冷热不均

中国大陆仍是最大增量池,2024—2029年CAGR11.4%;北美因苹果供应链回流,CAGR7.8%;欧洲受汽车电子拉动,CAGR6.9%。

二、HDI技术发展趋势有哪些确定性路线?

2.1 线路精细化:从10μm走向5μm

核心问题:5μm线宽/线距何时量产?

台积电旗下Aseembleon已在2024Q1完成5μm mSAP试产,良率78%;预计2026Q2苹果A20芯片封装基板将率先导入,随后向高通、英伟达扩散。

2.2 材料体系升级:Low-Df树脂与ABF之争

- Low-Df BT树脂:Df值≤0.002,适合毫米波天线模组,2025年市场规模4.2亿美元。

- 新一代ABF-GX:Tg>260℃,CTE<10ppm/℃,解决大尺寸封装翘曲,预计2027年占ABF总用量35%。

2.3 制程融合:mSAP+SLP+嵌入式器件

苹果Watch Series X主板已采用“mSAP+嵌入式被动器件”混合工艺,将100nF电容埋入HDI层,节省30%面积。三星Galaxy S25将跟进,2025年渗透率有望突破20%。

三、供应链格局会怎么洗牌?

3.1 龙头集中度继续提升

2023年全球Top 5 HDI厂商市占率46%,预计2029年将升至58%。中国大陆的东山精密、深南电路通过并购日台产能,有望跻身全球前三。

3.2 设备国产化率突破临界点

- 激光钻孔机:大族激光2024年出货占比已达32%,2027年或超50%。

- 真空压合机:东莞科汇机电打入韩系供应链,单价仅为日本名机的65%。

四、潜在风险与应对策略

4.1 需求波动:手机换机周期延长怎么办?

答:转向汽车+服务器双轮驱动。2026年车载HDI将占全球增量38%,抵消消费电子下滑。

4.2 成本压力:ABF树脂涨价如何消化?

答:采用“混合介质”方案——核心层用ABF,次外层用Low-Df BT,整体成本下降12%且性能损失<3%。

五、给三类读者的行动清单

5.1 采购经理

- 锁定2025—2026年车载HDI产能,优先与东山、华通签三年LTA。

- 要求供应商提供5μm制程路线图,避免技术迭代断档。

5.2 研发总监

- 提前验证嵌入式电容在射频前端的EMI抑制效果。

- 与材料厂共建Low-Df树脂联合实验室,缩短认证周期。

5.3 投资人

- 关注mSAP设备+ABF替代材料两条黄金赛道。

- 警惕二线HDI厂因资本开支不足被出清的风险。

HDI赛道的高景气并非线性外推,而是由技术突破、应用迁移、供应链重构三股力量共同作用。谁能提前卡位5μm制程、谁能拿下车载Tier 1订单、谁能用国产设备降低CAPEX,谁就能在未来五年分到最大蛋糕。

评论列表