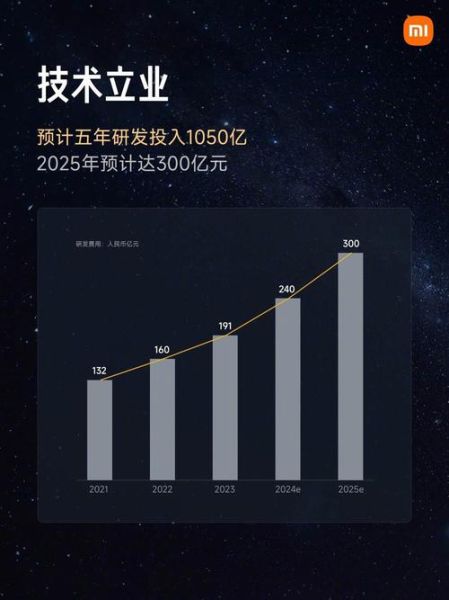

一、小米未来五年到底靠什么增长?

问:小米未来五年到底靠什么增长?

答:手机高端化、汽车规模化、AIoT全球化三条曲线同步发力。

(图片来源网络,侵删)

1.1 手机业务:高端化能否真正站稳?

- 价格带突破:2023年小米14系列起售价3999元,顶配Ultra突破7000元,已接近苹果入门款。

- 技术护城河:澎湃OS打通手机、车机、家居底层,形成苹果式闭环。

- 市场份额:Canalys数据显示,2024Q1小米全球第三,欧洲份额首次超苹果。

1.2 汽车业务:SU7交付量能否兑现预期?

问:SU7交付量能否兑现预期?

答:2024全年目标10万辆,锁单量已超8万,产能爬坡决定成败。

- 产能:北京亦庄工厂二期投产后年产能可达30万辆。

- 毛利率:雷军透露SU7毛利率约5-8%,远低于特斯拉Model 3的18%,但规模效应后有望提升至12%。

- 生态协同:小米手机用户可一键绑定车机,复刻苹果CarPlay体验。

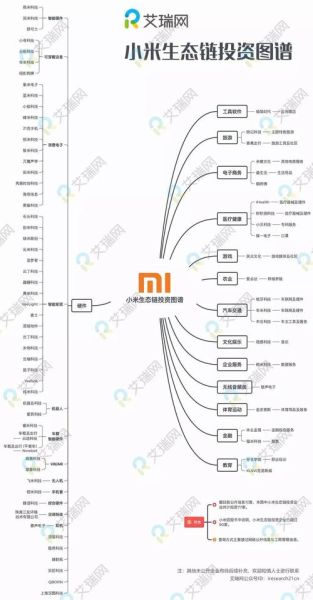

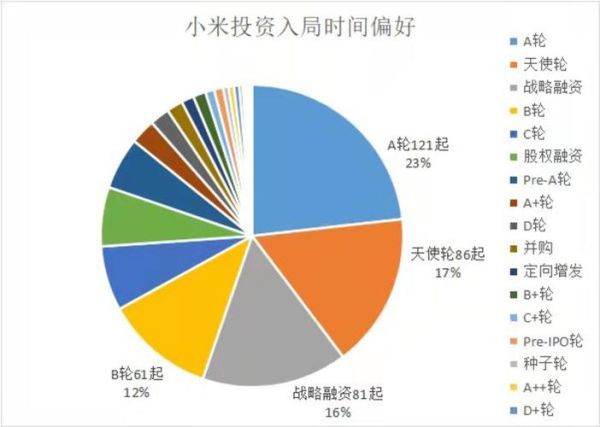

二、小米生态链值得投资吗?三大维度拆解

2.1 财务维度:生态链企业真实盈利水平

| 公司名称 | 2023净利润 | 小米订单占比 | 毛利率 |

|---|---|---|---|

| 石头科技 | 13.2亿元 | 32% | 48.9% |

| 九号公司 | 5.8亿元 | 45% | 27.1% |

| 华米科技 | 亏损2.3亿元 | 68% | 19.5% |

结论:过度依赖小米渠道的企业,毛利率普遍低于自有品牌同行。

2.2 技术维度:哪些赛道有真正壁垒?

- 扫地机器人:激光雷达算法+路径规划专利,石头科技已申请超1200项。

- 电动滑板车:九号公司自研无传感驱动技术,成本比传统方案低15%。

- 智能穿戴:华米依赖小米手环订单,缺乏高端传感器自研能力。

2.3 风险维度:三大暗礁需警惕

- 小米话语权过强:生态链企业议价权弱,2023年小米平均压价幅度达8%。

- 品类内卷:空气炸锅、筋膜枪等赛道两年内价格战导致均价下跌40%。

- 政策风险:欧盟2025年将实施智能家居数据本地化法规,中小生态链企业合规成本或增20%。

三、投资者实战指南:如何筛选小米生态链标的?

3.1 三步筛选法

第一步:看小米依赖度

选择小米订单占比低于50%的企业,如石头科技(32%)。

第二步:看技术专利数

年研发投入占比超8%,且发明专利占比高于60%的优先。

第三步:看海外收入

2023年九号公司海外收入占比达62%,对冲国内小米渠道风险。

(图片来源网络,侵删)

3.2 2024年值得关注的三个细分赛道

- 宠物智能设备:小米生态链未深度布局,小佩宠物2023年营收增速达120%。

- 储能产品:德兰明海通过小米有品试水,2024年将推出阳台光伏储能系统。

- 商用清洁机器人:高仙机器人已获美团、万科订单,小米战投部正在接触。

四、普通人如何参与小米增长红利?

4.1 二级市场策略

问:现在买入小米集团股票合适吗?

答:等待汽车毛利率拐点,建议观察2024Q3财报后再决策。

- 技术面:港股18-22港元区间震荡,突破需月成交量放大至800亿港元。

- 催化剂:6月北京车展SU7旅行版发布,或刺激股价。

4.2 一级市场机会

小米长江产业基金近期重点押注:

- 碳化硅功率器件(瞻芯电子Pre-IPO轮)

- 车载激光雷达(禾赛科技战略配售)

个人投资者可通过QDII基金间接参与,如易方达亚洲精选(重仓小米8.7%)。

(图片来源网络,侵删)

评论列表