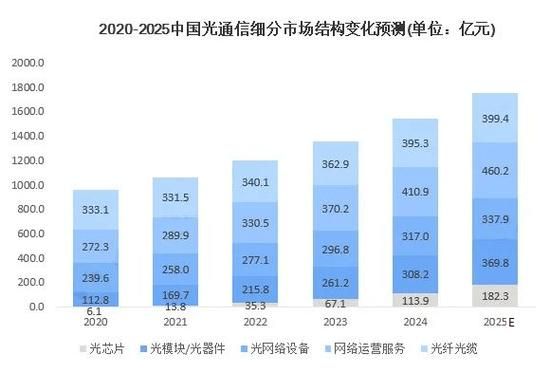

一、光纤光缆到底还能火多久?

从运营商集采数据看,**2023年中国移动普缆集采规模1.082亿芯公里,同比增长19.4%**,刷新历史纪录。需求并未见顶,反而在“东数西算”“千兆城市”等政策催化下继续放大。海外同样热闹:印度启动BharatNet二期、欧盟计划2030年全民千兆覆盖,**全球年复合增速预计维持7%以上**。短期看,光纤光缆至少还有5-8年的高景气周期。

二、2024年增量市场藏在哪?

1. 数据中心内部升级:OM5与空分复用

AI大模型训练把单机柜功耗推到30kW以上,传统铜缆已无法满足800G/1.6T光模块需求。**OM5多模光纤+VCSEL方案**可将传输距离提升到300米,成本仅为单模的四分之一;**空分复用(SDM)光纤**通过多芯设计,单根容量提升4-8倍,谷歌、Meta已小规模部署。

2. 5G-A/6G前传:抗弯G.657.A2光纤爆发

5G-A基站密度翻倍,前传光纤需频繁绕杆入户。**G.657.A2最小弯曲半径5mm**,比传统G.652.D减少70%,施工效率提升3倍。预计2024年国内需求超2000万芯公里,占前传总需求的35%。

3. 海洋观测网:特种海缆新蓝海

全球已有900多套海底观测系统,中国在建的“国家海底科学观测网”将铺设**1500公里特种光电复合缆**,需同时承载电力、通信与传感信号,毛利率高达50%以上,远超普通光缆。

三、技术路线之争:空芯光纤能否颠覆?

传统石英光纤的时延极限是5微秒/公里,而**空芯光纤通过空气导光可将时延降低30%**,这对高频交易、远程医疗是刚需。英国Lumenisity已商用化空芯光缆,微软Azure将其用于数据中心互联。不过当前成本是常规光纤的20倍,**2024年重点在验证可靠性**,大规模替代仍需3-5年。

四、产业链机会清单

上游:预制棒反倾销后的国产替代

- **长飞、亨通**已实现超低水峰OVD工艺,进口依赖度从2018年的45%降至2023年的12%

- **高纯四氯化锗**国产化率突破60,价格较进口低30%

中游:光缆企业的新盈利模式

- **EPC总包**:烽火通信中标菲律宾DITO项目,光缆只占合同金额30%,其余为勘察、施工

- **光纤租赁**:中天科技将海底光缆剩余容量转租给CDN厂商,IRR提升至15%以上

下游:运营商集采规则生变

2024年中国电信集采首次引入**“价格评分+技术评分+碳足迹评分”**三维模型,**低损耗(≤0.17dB/km)且碳排<0.3kg/km的光缆**可额外加5分,直接利好具备绿色制造能力的头部厂商。

五、风险预警:产能过剩还是结构性短缺?

2023年底国内光纤预制棒产能达2.8万吨,对应3.2亿芯公里光缆,而需求约2.7亿芯公里,看似过剩。但**超低衰减大有效面积光纤(G.654.E)产能仅500万芯公里**,缺口明显。低端产品价格战激烈,**2024年集采价或再降5-8%**;高端特种光纤反而可能涨价。

六、投资者如何押注?

二级市场看两条主线:**技术溢价**(空芯光纤、SDM光纤)和**场景溢价**(海洋、数据中心)。港股**长飞光纤光缆(06869.HK)**空芯光纤已送样海外云厂商,A股**亨通光电(600487)**在手海洋订单超80亿元,两者2024年PE均低于15倍,低于历史中枢。一级市场可关注**硅光集成芯片**企业,如**赛勒科技**,其硅光模块用光纤阵列已进入旭创供应链。

评论列表