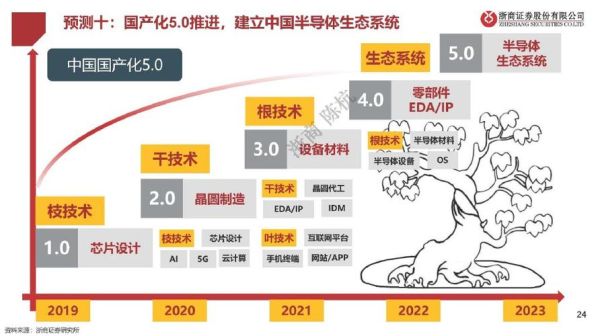

半导体行业未来十年前景如何?

半导体行业未来十年将保持年均7%—9%的复合增速,驱动力来自AI算力、汽车电子、工业物联网三大增量市场。

市场规模与增长曲线

据IC Insights最新预测,全球半导体销售额将从2023年的5740亿美元增长至2033年的1.2万亿美元,其中汽车芯片占比将由11%升至18%,成为仅次于通信的第二大应用。

区域竞争格局重塑

- 美国:以《芯片法案》527亿美元补贴锁定先进制程与EDA工具优势;

- 中国大陆:28nm及以上成熟制程产能全球占比将突破37%,形成“本土替代+出口并行”模式;

- 欧洲:聚焦车规级SiC与GaN功率器件,2030年目标市占率20%。

半导体技术突破点有哪些?

制程极限之后:3D集成与先进封装

当摩尔定律逼近1nm物理极限,芯片性能提升将依赖3D IC与Chiplet。台积电SoIC技术已实现12层堆叠,将逻辑与存储垂直互联,延迟降低50%,功耗下降35%。

新材料革命:SiC/GaN与二维半导体

问题:为什么SiC比硅更适合800V高压平台? 答案:SiC击穿场强是硅的10倍,导通电阻仅为硅的1/400,可让电动车续航提升6%—10%。

此外,二硫化钼(MoS₂)等二维材料在1nm节点展现极低漏电流,IBM已验证栅长0.8nm的晶体管原型。

存算一体:打破冯·诺依曼瓶颈

传统架构中,数据搬运功耗占总功耗60%以上。存算一体通过ReRAM、MRAM等新型存储实现原位计算,能效比提升100倍。国内知存科技量产芯片算力密度达20TOPS/W,已用于智能语音终端。

哪些细分赛道将诞生千亿市值公司?

车规MCU与功率半导体

问题:一辆L4自动驾驶汽车需要多少颗芯片? 答案:超过3000颗,其中MCU占40%,SiC功率模块占25%。

安森美预测,2025年车规SiC市场规模将突破50亿美元,年增速35%。

Chiplet设计服务

随着IP复用需求激增,Chiplet接口标准(如UCIe)将催生一批“芯片乐高”公司。国内芯原股份已推出5nm Chiplet平台,客户流片周期缩短40%。

半导体设备零部件

问题:EUV光刻机中哪个部件占成本最高? 答案:蔡司反射镜系统,单套价格超1亿美元,全球仅两家供应商。

国产替代空间集中在真空系统、精密陶瓷、射频电源,年复合增速25%。

投资与人才:如何抓住十年红利?

一级市场:关注“专精特新”早期项目

投资逻辑: - 设备零部件国产化率低于15%的赛道; - 具备车规认证的功率器件设计公司; - 存算一体架构的IP授权商业模式。

人才缺口:2030年需新增50万工程师

解决方案: - 高校增设“集成电路科学与工程”一级学科; - 企业联合培养“芯片+汽车”复合型人才; - 政府补贴EDA工具培训费用,降低入门门槛。

风险提示:地缘政治与周期性波动

尽管长期向好,需警惕美国对华14nm以下设备禁令升级,以及2025—2026年存储器产能过剩可能引发的价格战。建议企业通过“多区域产能布局+长期协议锁价”对冲风险。

评论列表