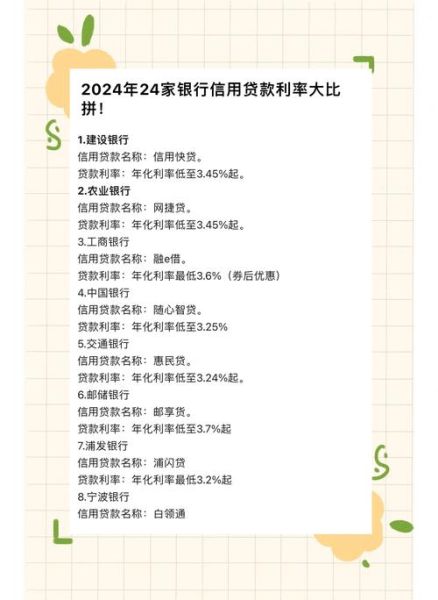

信贷公司前景怎么样?一句话:政策红利仍在,但“野蛮生长”时代已结束,2024年入局必须走“合规+科技+细分”路线。

政策风向:从“去杠杆”到“精准滴灌”

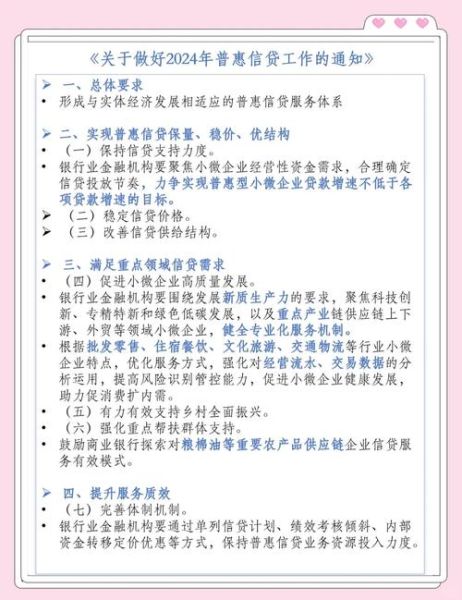

2023年下半年起,央行连续三次下调存款准备金率,释放长期资金超万亿,**明确指向小微与消费金融**。银保监会同步发布《关于加强商业银行互联网贷款业务管理的通知》,**核心只有两个字:合规**。这意味着:

- 牌照门槛提高:地方金融组织需持牌经营,无牌机构将被清退

- 利率红线收紧:年化综合成本不得突破24%,砍头息、阴阳合同彻底失效

- 数据合规加码:征信查询必须获得用户“单独授权”,爬虫抓取通讯录属违法

需求侧真相:谁在借钱?借多少?

央行《2023年消费者金融素养报告》显示,**18-35岁人群中有61%曾使用互联网信贷产品**,但人均借款额度从2021年的2.8万元降至2023年的1.9万元。**“小额高频”成为新常态**,具体表现为:

- 蓝领分期:制造业工人月均借款3000-5000元,用于3C产品消费

- 个体户周转:三四线城市小店主偏好7-15天超短期贷款,单笔不超过1万元

- 新市民信用贷:外卖骑手、网约车司机群体坏账率仅2.7%,远低于信用卡的4.1%

盈利模型重构:不靠利差靠什么?

传统“放贷-收息”模式利润率已从2019年的18%下滑至2023年的9%。**头部机构正在做三件事**:

1. 科技输出变现

某上市金融科技公司2023年财报显示,**风控系统SaaS服务贡献营收占比达34%**,合作银行超200家,单套系统年费50万-200万元。

2. 场景金融嵌入

与电商平台合作的“先用后付”产品,**坏账率比现金贷低40%**,因为消费场景天然具备资金流向监控能力。

3. 不良资产经营

通过AMC通道收购逾期资产包,**运用大数据修复失联客户**,回收率可达本金的30%-50%,成为新的利润池。

2024年入局指南:三类玩家生存手册

持牌系:银行系消费金融公司

优势:资金成本3%-5%

挑战:场景获客能力弱

**解决方案**:与垂直SaaS合作,例如切入医美SaaS系统,实时掌握机构流水数据

产业系:供应链核心企业

优势:掌握真实交易数据

风险:行业周期波动大

**实操案例**:某光伏龙头企业成立融资租赁公司,**用组件应收账款质押放款**,坏账率控制在1%以内

科技系:原P2P转型机构

必备条件:

• 获得省级小贷牌照

• 接入人民银行征信系统

• 注册资本实缴不低于5亿元

**转型样本**:某头部平台关停P2P业务后,**专注为城商行提供贷前反欺诈服务**,2023年净利润增长217%

死亡陷阱:这些红线碰不得

2023年广东金融监管局开出的罚单中,**62%涉及“违规收集个人信息”**。具体高危行为包括:

- 通过SDK静默获取用户相册权限

- 使用第三方数据源未做去标识化处理

- 催收环节拨打借款人通讯录联系人

最新判例显示,**某机构因非法获取200万条人脸数据,直接责任人被判有期徒刑3年**。

未来三年:三大确定性机会

1. 银发经济信贷

60岁以上网民规模已达1.53亿,**老年旅游分期产品年化利率可达12%-15%**,且子女代偿意愿强烈。

2. 绿色金融贴息

央行推出碳减排支持工具,**对新能源车贷给予1%贴息**,金融机构实际资金成本降至2%左右。

3. 跨境供应链金融

RCEP关税减免政策下,**东南亚电子产品出口订单激增**,配套应收账款融资需求年增速超50%。

信贷行业正在经历“刮骨疗毒”式的重构,**2024年入局的唯一通行证是:用产业场景替代流量思维,用合规科技替代粗放扩张**。

评论列表