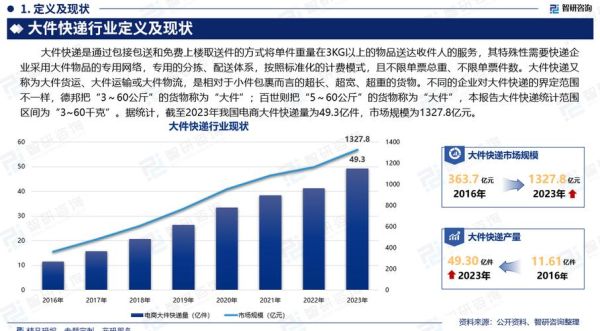

行业现状:包裹量世界第一,但增速放缓已成事实

国家邮政局最新公报显示,2023年全国快递业务量完成1320亿件,连续十年全球第一。然而,**同比增长率已从2016年的51%降至2023年的19%**。这是否意味着行业天花板已现?

答案是否定的。放缓的是“野蛮生长”,**结构性机会**正在出现:

- 农村市场日均件量仅0.7件,不足城市1/5,下沉空间巨大

- 跨境出口包裹单价是国内3-8倍,利润池更厚

- 即时配送年增速仍保持35%,成为第二增长曲线

政策红利:从“快递下乡”到“快递出海”的完整拼图

2024年中央一号文件首次提出**“村级寄递物流综合服务站”全覆盖时间表**,明确2025年前财政补贴30%建设成本。这对网点意味着什么?

以云南昭通为例,当地通过“邮快合作”模式,**单个村级站点日均件量从12件跃升至90件**,带动当地苹果出村进城的物流成本下降40%。

更值得关注的是RCEP关税减免清单,**东南亚跨境电商包裹通关时效从72小时压缩至6小时**,直接刺激义乌小商品对越南出口单量增长210%。

技术变量:无人车、无人机、无人仓的三重降本

京东物流财报显示,**武汉亚洲一号智能仓人均效能达900件/小时**,是传统仓的4倍。但真正的革命发生在末端:

美团第四代无人机已在深圳常态化运行,**单程配送成本降至1.2元/单**,仅为骑手的1/3。当电池能量密度突破300Wh/kg时,**山区县镇无人机覆盖率将提升至85%**。

菜鸟无人车“小蛮驴”校园场景数据更具参考价值:在浙江大学,**每车日均配送400件,故障率低于0.3%**,证明技术已跨过商业化临界点。

竞争格局:价格战终结者是谁?

2023年通达系单票收入集体回升至2.3元以上,**终结了持续5年的恶性价格战**。这背后发生了哪些关键转折?

首先是**“产粮区”加盟商集体罢工**倒逼总部调整结算政策,广东潮汕地区网点派费上调0.15元/票;其次是极兔收购百世后,**市场份额CR6从82%提升至91%**,寡头格局初现。

更深远的影响来自拼多多“顺丰化”战略——**平台补贴商家使用顺丰电商标快**,推动高端件市场年增速达45%,彻底改写“低价=低质”的行业认知。

资本动向:PE/VC为何盯上冷链和逆向物流?

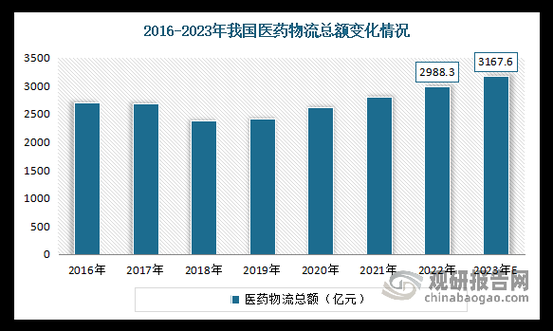

2023年快递业融资总额中,**冷链物流占比达37%**,远超传统干线运输。红杉资本最新报告指出,**中国医药冷链市场规模年复合增速28%**,但合规运力缺口高达70%。

逆向物流成为另一风口。爱回收数据显示,**手机回收物流成本占总成本19%**,而采用京东逆向物流解决方案后,**单台质检周转时间从72小时压缩至8小时**,直接带动毛利率提升11个百分点。

用户痛点:时效承诺的军备竞赛

为什么顺丰“同城半日达”能溢价50%仍供不应求?调研显示,**Z世代消费者对“确定时效”的支付意愿是“快速但不确定”的2.7倍**。

菜鸟推出的“预售极速达”给出新解法:通过**预售商品下沉至前置仓**,实现**分钟级配送**。2023年双11期间,**上海嘉定区最快一单从付款到签收仅9分钟**,推动该服务复购率达63%。

未来五年增长极:三大场景重构行业边界

场景一:县域共同配送

交通运输部试点数据显示,**整合县域快递资源后,车辆空驶率从42%降至19%**,单件配送成本下降0.8元。预计到2027年,**全国2000个县将建成“统仓共配”中心**。

场景二:制造业仓配一体化

宁德时代在溧阳的实践表明,**将电池成品仓建在快递分拨中心旁**,可使**物流时效提升6小时,库存周转天数减少3天**。这种“工厂即前置仓”模式正在向光伏、3C行业复制。

场景三:银发经济专属物流

中国老龄协会调研发现,**60岁以上人群退货率是年轻人的1.8倍**,但现有逆向物流流程对老年人极不友好。顺丰已试点“银发揽收员”计划,**配备大字版运单和语音辅助系统**,退货满意度提升34%。

风险提示:当高增长遇到硬约束

尽管前景乐观,但**碳排放交易体系扩容**可能带来成本冲击。按现行标准,**每亿件快递产生碳排放3.2万吨**,2025年纳入碳市场后,单件成本或增加0.05-0.08元。

劳动力短缺是另一隐忧。快递物流协会预测,**2026年行业用工缺口将达200万人**,倒逼企业加速自动化投入。中通已在义乌试点**24小时无人分拣中心**,人力需求下降70%。

评论列表